最近,周杰伦起诉网易不正当竞争案开庭,理由是网易游戏《天下3》在未经其授权的情况下,擅自赠送他的新专辑以及演唱会门票。从网易来说,网易希望打造长寿的爆款游戏,以带动公司业绩实现更快成长,但爆款游戏的打造并不容易。

针对近期周杰伦起诉网易游戏侵权一事,《红周刊》咨询了法律相关人士,该人士表示,网易的行为的确存在侵权风险。但从周杰伦索赔200万元的金额而言,这对营收近千亿的网易的影响微乎其微。相比于此,游戏作为网易的核心主业,其收入增长放缓以及爆款产品能不能接续才是投资者重点关注的话题。

爆款产品“生命周期”缩短

游戏主业增速放缓

对于网易而言,营业收入占比在7成以上的游戏业务是其核心主业。但这一核心业务在去年却表现为增速放缓。从全年来看,网易2022年营业收入为964.96亿元,同比增长10.15%,而网易游戏及相关增值服务部分收入为745.67亿元,同比增长9.95%,低于公司整体的增速。

《红周刊》查阅公司各年度财报发现,2022年网易游戏及相关增值服务的营收增速也创下了近五年的新低。数据显示,2018年至2021年,该业务的营业收入分别为401.9亿元、464.23亿元、546.09亿元和678.19亿元,增长速度分别为10.8%、15.51%、17.63%、24.19%。即便是2018年的营收增速,也高于2022年9.95%的水平。

而2021年网易游戏及相关增值服务业务高增长,主要得益于其爆款游戏《哈利波特:魔法觉醒》手游的推出。该游戏一经推出,就位列下载榜的首位。经伽马数据测算,在2021年推出的首月流水就达到了11亿元。但也是在《哈利波特:魔法觉醒》热度渐渐下行的过程中,网易游戏业务营收增速降至个位数。

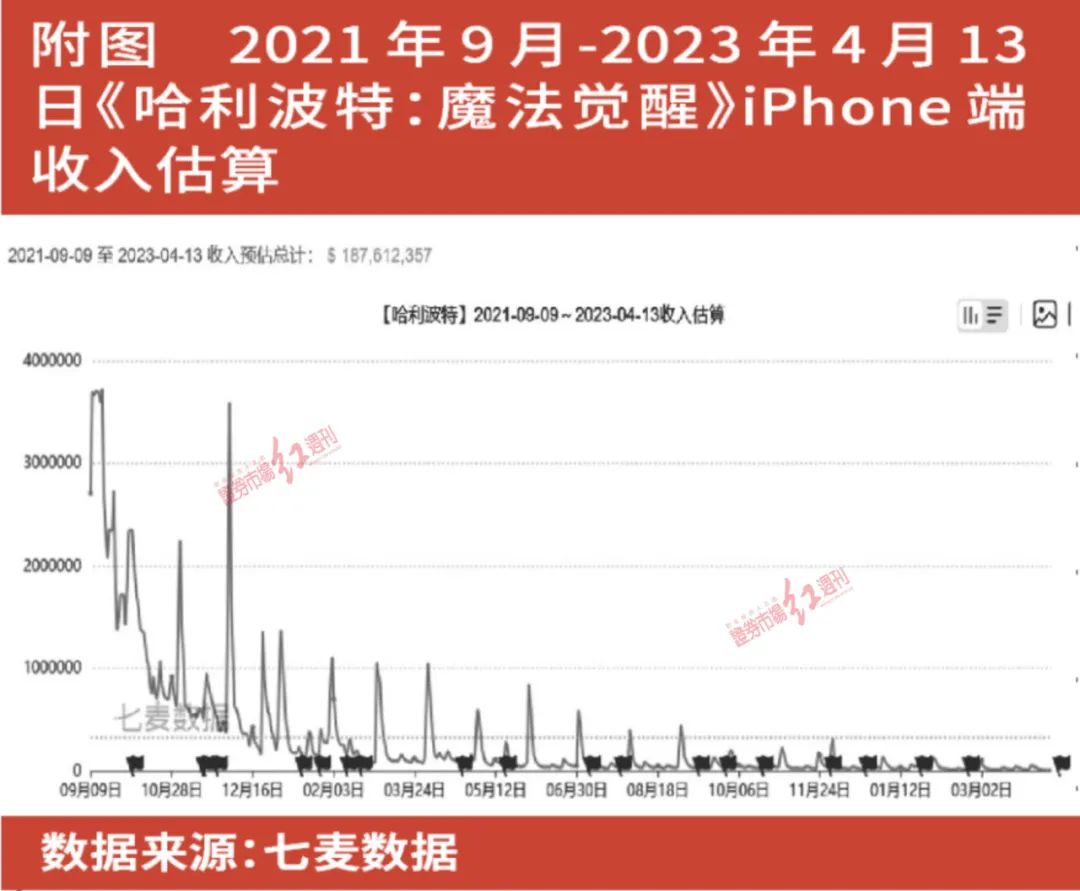

以iPhone端的收入为例,根据七麦数据测算,2021年9月《哈利波特:魔法觉醒》推出至2021年末收入1.35亿美元,2021年9月-2023年4月13日收入约1.88亿美元。而在2022年以来,其收入下滑迅速,iPhone端各季度的收入分别下降至2465万美元、1302万美元、679万美元和482万美元。其“散热速度”之快以及收入降低之速可见一斑(见附图)。

对于《哈利波特:魔法觉醒》热度下降的原因,知名互联网分析师葛甲认为,“大IP游戏刚刚上线时热度会比较高,但可玩性则是决定其长期热度的关键。网易推出的游戏往往画面精致有余,但可玩性不足。”

一位已经“弃坑”的玩家小薇(化名)告诉《红周刊》:“我是哈利波特迷,对IP感兴趣,所以去玩了这款手游,但是随着身边玩的朋友逐渐减少,我也不想玩了。目前在玩《原神》。”根据小薇介绍,《哈利波特》属于卡牌类游戏,剧情弱,主要活动为格斗、上课和打副本等,玩的过程中会发现许多其他游戏的影子,例如跳舞的玩法像节奏大师,魁地奇比赛则类似神庙逃亡。她表示,“我最喜欢的项目是魔法史课,在抢答问题的过程中,总能勾起对原著的回忆。”

但情怀终究敌不过现实。小薇坦言:“我是免费玩家,像巨蛛领地之类的副本对我来说太难了,可是不花钱又很难通关。”在不少玩家口中,《哈利波特》手游得到了“又肝又氪”的评价,也就是既要消耗精力,又要消耗金钱。在上线之初,这款游戏在TapTap上的评分超过9分,而目前已经跌至6分。

当前,《哈利波特:魔法觉醒》的颓势更为明显。根据七麦数据,截至4月19日,《哈利波特》在iPhone游戏(免费)排行榜中排在第357位,在卡牌(免费)游戏中排在第48位。而近一个季度的收入为269.23万美元,较2022年各季度的数据进一步下滑。结合这款游戏过去两年的降温速度,或许意味着这款游戏在今年难以为网易创造更高的流水。

与暴雪分手之后

网易损失的不仅仅是收入

除了游戏收入变化之外,网易与动视暴雪在年初合作暂停所带来的影响至今仍被外界关注。今年1月23日,动视暴雪结束了与网易的授权协议,《魔兽世界》《守望先锋》《炉石传说》《星际争霸》系列等游戏都暂停了在中国大陆的服务(即“停服”),为期14年的合作戛然而止。

代理动视暴雪的营业收入在网易代理游戏业务中的占比较高。根据网易年报,2021年,第三方开发商授权的手游及端游的收入为83.56亿元,占网易总收入的比重为9.5%。据了解,暴雪的代理收入约占网易总代理游戏收入的八成。

虽然网易对外表示,“代理暴雪的游戏收入和利润占比较小,对公司业绩影响有限,减少代理游戏同时有利于公司毛利率进一步提升,未来自研游戏取得版号后陆续上线,或带来可观增量,推动公司业绩持续增长。”但是在2022年11月17日,暴雪官宣即将与网易结束合作当天,市场负面情绪剧烈,其港股网易-S股价拉出了一根大阴线,跌幅达9.05%。之后,光大证券发布研报称,暴雪游戏发行权将终止影响市场情绪,同时对营收将造成小幅负面影响,并将公司2023年的营收预测下调至1082亿元,较此前预测下降4.6个百分点。有观点指出,虽然这部分收入占比仅为个位数,但这对游戏公司而言,是难得的、长期的、稳定的收入。

葛甲就此指出,网易与暴雪结束合作,损失是多个层面的:“最重要的损失就是用户,如果将用户划分层级的话,《魔兽世界》的用户无疑是最贵的,其获取成本高,但是他们的消费能力、支付能力都较强,用户黏性和忠诚度也比较高,是游戏公司梦寐以求的部分用户。其次,在游戏善后方面,游戏用户的退费、游戏纪念勋章的保管等,有一部分责任可能要落在网易身上。”

一位《魔兽世界》十年以上的玩家小叶告诉《红周刊》:“停服后,退款速度较快,2-3天到账,显示网易为退款账户。而游戏的成就保管在暴雪提供的工具保存数据包中,俗称‘电子骨灰盒’。”他表示,在停服前,每天都会登录这款游戏,其中一天最长可以玩十几个小时,也曾尝试过其他类似游戏,但体验感都较差,最后的结果是长期钟情于《魔兽世界》。对于这款游戏的氪金属性,他有不同的看法:“《魔兽世界》玩的时长够长的话,可以被赠送点卡,所以基本上‘肝’大于‘氪’。”但也有观点认为,《魔兽世界》的忠实用户大部分都是年龄30+的工作党,他们是最有支付实力的一批人。

网易看好的《蛋仔派对》

难成现象级爆款

在《哈利波特》热度消退、与暴雪结束合作后,网易所蒙受的阴霾,在今年春节《蛋仔派对》爆火后被驱散了些许。《蛋仔派对》在2021年12月24日开始推出,但在2023年春节合家欢的场景下,其下载量超越了《王者荣耀》和《和平精英》等位列首位,其间日活用户也超过了3000万,成为网易有史以来日活用户最高的游戏。

根据连线Insight报道,根据Data.ai数据,《蛋仔派对》于2022年10月28日首次进入总畅销榜前一百名,12月份期间排名明显上升。从2022年12月23日起,已在App Store游戏免费榜霸榜长达两个月。

在《蛋仔派对》火爆后,网易CEO丁磊对这款游戏未来的发展颇为自信,他在财报会上表示:“未来我们会投入更多的研发和经营,做好游戏的长期服务。这里的‘长期’我觉得至少是10年。”

在过去有《梦幻西游》《大话西游》这类长爆超过20年的产品运营经验的基础上,网易提出做好《蛋仔派对》10年服务看似并不是问题。但是在端游时代走向手游时代的过程中,游戏生命也在经历不断缩短的事实:除了上文提及的《哈利波特》,此前热度更高的《阴阳师》手游在上线两年后热度也迅速下降。

需要指出的是,《蛋仔派对》似乎也不例外,在春节后,其热度在飞快消散:根据sensor tower的全球手游发行商收入榜数据,1月还位于第一位的《蛋仔派对》,在2月迅速下降至第六位,而到了3月则以更快的速度倒退,排在了第十八位。

易观文化行业资深顾问廖旭华对《红周刊》表示:“sensor tower的数据不含大陆安卓,对于大陆市场的参考价值有限。排名在十名开外才是《蛋仔派对》应有的位置,这是它的品类所决定的,春节的成绩只能说是意外的爆火,相信网易也有很清醒的认知。《蛋仔派对》不可能长期排名超过主流的重度游戏,但是从目前来看,作为一款长期稳定的领先的休闲游戏是没有问题的。”

估值提升的关键是

突破长期爆款和社交流量壁垒

网易其他游戏的竞争力又如何呢?廖旭华表示,“公司的《率土之滨》《无尽的拉格朗日》《逆水寒》《明日之后》等相对较新的IP在细分市场和整体市场都是很领先的。”

他进一步表示:“网易最核心的竞争力还是在于自研能力,他们拥有足够多的、有丰富经验的研发团队,在很多细分市场的研发能力甚至强于腾讯,这是其他国内公司无法企及的。但是网易没有大MAU(月度活跃用户)长线爆款,也没有《原神》《万国觉醒》、《puzzle & survival》这样的全球爆款。也就是说,跟腾讯、米哈游、莉莉丝和三七互娱相比,网易在某些方面还是有所不足的,这是无法避免的。”

葛甲也一针见血地指出:“网易手游一直有高开低走的问题,这如果印在公司的研发基因里是很可怕的。网易的游戏画面好、制作精良,但是叫好不叫座。游戏思路跟腾讯差别很大,腾讯是工作室赛马型推出游戏。网易是专业的团队来开发,比较阳春白雪,但是又不愿意像米哈游(《原神》的公司)一样投入重金,风险意识太强,缺乏梭哈精神。阳春白雪有余、丰俭由人不足。”

但是在葛甲看来,在游戏生命周期缩短,游戏公司比拼更新频率、不断推出新游戏或在游戏中设置更多收费点来赚钱的生态下,网易有长期爆款游戏《梦幻西游》和《大话西游》的“老本”可吃,为自己争取了转型和研发的时间。

葛甲表示,“腾讯凭借着微信、QQ等廉价的获客渠道,成为了最具竞争力的游戏公司,而网易想要与其一较高下,实现转型飞跃,流量的获取十分关键。”据他介绍,网易的社交生态主要为邮箱,相比之下弱了很多,此前也曾开发过花田(婚恋交友平台)等社交APP,但是都没能收获很好的效果。

《红周刊》从某网易游戏玩家处得知,他获取信息的渠道主要有两个,一个是发布会,一个是大主播的宣传,在他看来,《易水寒》就是游戏主播带火的,可惜游戏体验不好,主播撤了后,大家也不玩了。此外,最近短视频的宣传也可以获取游戏的信息。而这些途径,与其他游戏公司并无二致。

当下,网易港股的股价在140港元附近,而美股的股价在90美元附近,滚动市盈率在20倍左右。在葛甲看来,不同于腾讯被按照互联网企业进行估值,网易在二级市场上通常被按照游戏公司进行估值,因此难以获得更高的估值。而要想获得估值上的提升,长期爆款和社交流量是网易难以忽视的等待突破的壁垒。

(本文已刊发于4月22日《红周刊》,文中提及个股仅为举例分析,不做买卖推荐。)

来源:红周刊

免责声明:中国网科技转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网科技”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166-6059

传真:0086-10-82081900

邮箱:alltech@china.org.cn

官方微信

官方微博

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程