中国网科技10月9日讯(记者 苏畅)继2015年在美上市后,中国品牌电商服务商宝尊电商近日在港交所主板挂牌,完成二次上市。

宝尊电商与第一大股东阿里巴巴深度绑定,收入高度依赖天猫平台。分析师认为,电商代运营行业缺少核心竞争力,盈利和上升空间有限。

资本市场对宝尊电商反响平平,截至10月8日,其股价报收82.85港元,较发行价82.9港元略有下滑。

GMV猛增,净利增速骤减

宝尊电商成立于2007年,为飞利浦、耐克、微软等250个品牌提供服务,以经销模式、服务费模式及寄售模式进行代运营,业务覆盖天猫、Lazada(阿里控股的东南亚电商平台)、拼多多等平台。2015年,宝尊电商登陆美国纳斯达克,成为品牌电商第一股。

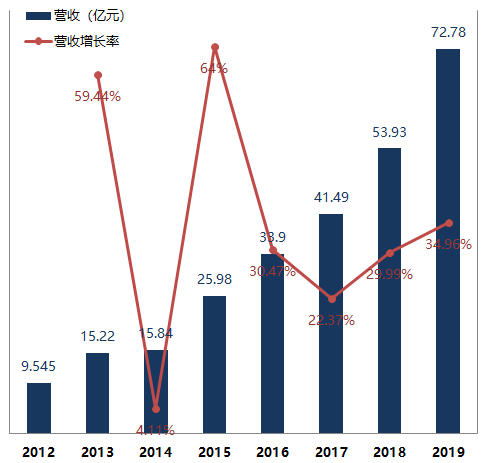

近年来,宝尊电商发展迅猛,GMV由2017年的191.1亿元增至2018年的294.2亿元,增长至2019年的444.1亿元,年复合增长率为52.4%。营业收入保持两位数增长,2019年达到72.3亿元。

今年第二季度财报显示,宝尊电商实现营收21.5亿元,同比增长26.3%。其中,产品销售业务营收为9.3亿元,同比增长9.3%;服务营收为12.2亿元,同比增长43.2%。

但归属于母公司股东净利润增速浮动较大,在2015年扭亏后连续两年实现高增长,2016年同比增长283.0%至8663万元,2017年同比增长141.1%至2.1亿元,此后增速骤减,2018年降至29.1%,2019年继续下探至4.3%。

依赖天猫平台,未来竞争加剧

品牌电商服务商作为连接品牌商、平台方、消费者的纽带,其核心价值在于提升了商品生产、流通、消费等环节的效率,有效地解决了相关方需求痛点。近年来,中国品牌电商服务商市场规模持续增长。

艾媒咨询发布的《2020H1中国品牌电商服务商行业研究报告》显示,2019年中国品牌电商服务市场规模已突破2000亿元,增速达37.1%,预计2020年有望突破2400亿元。

宝尊电商享受行业红利的同时也遭受现实挑战。其在风险提示中称,公司绝大部分GMV来自天猫销售的商品或提供的服务。如果天猫等电商渠道未能成功吸引消费者,客户或将另寻销售渠道,公司业绩将受到影响。

网经社电子商务研究中心高级分析师莫岱青认为,电商代运营行业面临相同的困难,盈利和上升的空间都有局限性。对于一些品牌来说,代运营公司赚取了一部分利润。当它占的销售比例越来越大时,品牌也会考虑把鸡蛋放到更多的篮子里面。关键的是,电商代运营并没有形成核心的竞争壁垒,过河拆桥的现象在行业也很常见。

此外,行业竞争激烈,而宝尊电商的领先优势并不明显,按照宝尊电商2019年GMV计算,其以7.9%的市场份额占据行业第一的位置,但同时面临丽人丽妆、若羽臣、青岛金王和壹网壹创等强劲对手的竞争。宝尊电商表示,因其与品牌合作伙伴通常不具有排他性,且经销商品并无排他性,预计未来或将面临更加激烈的竞争。

艾媒咨询分析师认为,未来行业竞争加剧,电商品牌服务商的服务能力,规模优势和成长潜力将成三大核心竞争力。

版权声明:

1.凡本网站注明“来源:中国网科技”的所有作品,均为本网合法拥有版权或有权使用的作品。

2.未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将追究其相关法律责任。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网科技”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166-6059

传真:0086-10-82081900

邮箱:alltech@china.org.cn

官方微信

官方微博

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程