携程去哪儿百亿美元整合搁浅始末:梁庄争主导权

- 发布时间:2014-08-11 08:21:27 来源:大河网 责任编辑:书海

携程和去哪儿渐行渐远。携程又开始并购整合产业链,引入了国际巨头Priceline。而去哪儿也开始发力线下补足短板。新一轮恶战又将爆发。

好风凭借力,送我上青天。也许用这形容携程与Priceline的合作更贴切。

8月7日,世界最大在线旅游集团Priceline集团宣布将通过可转债形式向携程投资5亿美元,犹如在中国的在线旅游平台丢下一颗重磅炸弹。而之前种种关于携程的绯闻也似乎逐渐清晰。

如此,悲催的是艺龙,尴尬的是去哪儿,如虎添翼的是携程。

作为中国在线旅游行业的老大,携程曾被“小弟们”群起而攻之,与艺龙、去哪儿、同程网、途牛网等的价格战曾如火如荼,而携程熄火的杀手锏是“收编”,同程网和途牛网先后成为“携程系”一员。

不过,携程要做的并不是OTA的老大,它有更大的野心——成为BAT之后的X。也许仅仅从2012年梁建章重新执掌携程之后的一系列变革和动作就不难看出,携程帝国悄然崛起。

相对于全球在线旅游行业巨头Priceline600多亿美元的市值而言,携程目前市值仅为其十分之一。即使之前猜测的与国内行业老二去哪儿合并,市值也刚超过100亿美元。经历了两年的价格战内耗和整合挫折后,也许携程更清晰地认识到“走出去”才是正途。

联手Priceline,艺龙梦碎

联手Priceline让携程的国际化道路迈出了实质性的一步。

2014年8月7日,世界最大在线旅游公司Priceline集团与中国最大旅游集团携程旅行网宣布,双方将深化现有的商业合作以加强全球战略伙伴关系。Priceline将通过可转债形式向携程投资5亿美元。

携程同意Priceline在未来一年内通过公开市场购买其股票。计入可转债包含的股份,Priceline将有望最多持有携程总流通股的10%。在购入可转债的同时,Priceline也获得了向携程董事会委派一名观察员的权利。

这并非双方的第一次合作,双方的初次合作始于2012年,此次是双方合作的升级版。

据悉,Priceline及携程将在原有相互分享各自酒店住宿存量的基础上,扩大存量共享规模并附带合作伙伴优惠条款,包括共同加大促销力度。Priceline将向携程的客户开放其在大中华区以外的全球超过50万家酒店资源,同样携程在大中华区超过10万家酒店资源也将对Priceline的客户开放。

此外,携程还同意向其客户提供新增的Priceline品牌服务,包括来自rentalcars.com及OpenTable平台的服务。Priceline也同意向其客户宣传推广携程的其他旅行服务,包括机票预订及景点票务服务。

“携程其实是以一个很便宜的代价就获得了一个很好的国际市场资源,特别是酒店,要想运营好当地的市场的话,就必须要有当地的资源,这个投入很大,但与Priceline合作之后便可以以此方式获得海外的一些旅游产品库存,现在开放的是海外酒店库存,但后面肯定会有其他包括一些旅游产品等方面的合作。对于携程来讲,海外市场的布局又上了一个台阶。对Priceline来讲,之前在中国布局只开了BOOKING和雅高达,主打一些海外游的客户,但通过携程的国内酒店资源,就可以让国外客户直接通过Priceline预订国内酒店,这样也打开了中国国内市场。”易观国际旅游行业分析师朱正煜这样告诉理财周报(微信号:Money-week)记者,在他看来,这笔买卖携程物超所值。

全球最大在线旅游网站Priceline一直以来是携程的标杆公司,梁建章坚信携程有望在2020年成为一家市值约300亿美元的“中国Priceline”。此次攀上Priceline,让携程的国际化道路更近一步。梁建章也坦言:“Priceline除了是一家全球领先的在线旅游集团以外,更是我们希望拓展全球业务时所倚重的重要战略伙伴。”

也有人指出,Priceline5亿美元即可占股10%,相对于携程目前近80亿美元的市值,是不是低估了携程?携程10%股票的市值为8亿美元,远高于Priceline5亿美元的出价。

朱正煜解释说这是一种误解:“因为5亿美元的投资不是股份,而是可转债,相当于携程借了一笔钱,只不过这个可转债随时可以在二级市场变成股份,但最多只能占10%,以后不管携程的估值是涨还是跌,5亿美元的占比也不会超过10%。”

而对于携程将如何使用这5亿美元,理财周报记者致电携程,得到的回复是目前还没有具体说法。

合并去哪儿无果

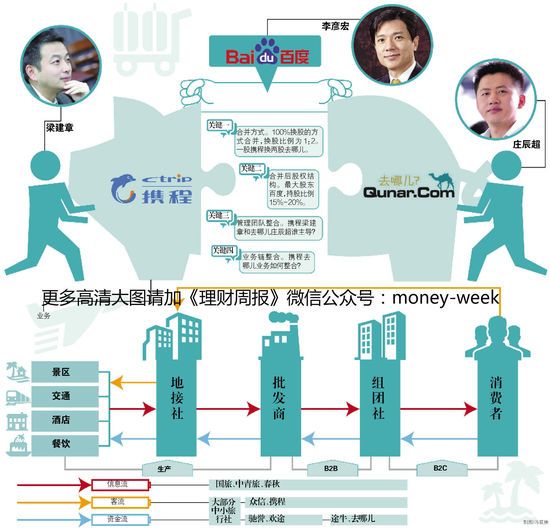

今年4月,携程合并去哪儿的消息闹得沸沸扬扬,甚至到具体合并架构都被媒体有板有眼地爆出来,直到双方当事人不得不通过内部邮件的方式声明都不会放弃主导权,看来这场合并非空穴来风。

此前媒体爆料双方已经达成初步协议,合并方式将为100%换股的方式合并,换股比例为1:2。参照之前优酷土豆合并的方案,合并后土豆退市,此次若合并成功去哪儿也将退市,并入携程。

这种猜测的可信度极高,因为双方背后资本方合并的意愿强烈。

之前曾参与主导优酷土豆合并的纪源资本此次也是去哪儿的投资者,况且去哪儿的控股方百度也有意促成此次交易,因为百度对携程觊觎已久。若按照传闻中“1:2的比例换股”合并,新公司中百度股份将在15%到20%之间,而携程最大股东的持股股份将在10%前后,百度将是新公司最大股东。

另外,知名投资机构高瓴资本作为携程和去哪儿两家公司的共同股东,是双方谈判的积极且重要推动者之一。

可惜,双方的背后的资本方遇到了过于强硬的公司创始人——梁建章和庄辰超,且双方都强硬表示不会放弃主导权,以至于后来市场传说双方将实行“双CEO制”。

事实上,梁和庄的争夺可能比想象中更为激烈。这桩合并案在谈判过程中就被曝光,市场猜测有可能是谈判者争取更有利条件的方式,也可能是第三方为了阻止交易而提前泄密。

“交易结构采用换股而不是投资入股的方式,这说明背后有一个推手,是百度在背后推动战略合作;另一方面,换股表明双方是平等合作,但再怎么平等合作,整合之后只会有一个主导方,没有一个统一的主导的话,投资入股就没有什么意义了。所以最后没有成功的原因在于携程和去哪儿双方对于主导权都是争执不下的。” 朱正煜认为。

另一个致命的问题是双方的股权都很分散,尤其是携程。早在2007年,携程就因为股权高度分散而启动“股权摊薄反收购措施”(毒丸计划)。

毒丸计划意味着,一旦未经认可的一方收购了目标公司一大笔股份时,毒丸计划就会启动,导致新股充斥市场,大大地稀释收购方的股权,继而使收购变得代价高昂。这个“毒丸计划”曾成功阻止了此前坊间盛传的腾讯拟以溢价50%收购携程网51%股份的计划。此次,携程又让百度吃了闭门羹。

在携程的股权结构中,机构股东包括奥本海默系基金持有463万股占13.72%,T. Rowe Price持有440万股占13.13%,BaillieGifford持182万股占5.41%。梁建章在携程的持股比例为1.6%,低于携程CFO孙洁的2.2%,以及携程前任CEO范敏的2.9%。

而去哪儿的股权结构中,百度以62%的持股比例绝对控股,其他机构股东包括金沙江创投、雷曼兄弟、Mayfield、纪源资本等公司。联合创始人持股比例为7.23%。

其实,关于携程合并去哪儿的传言由来已久,早在几年前,双方就被曝出已在谈判,当时的去哪儿估值仅数亿美元。携程犹豫之下错失良机,随后,去哪儿收归百度旗下。这也许是携程最后悔的一桩未成买卖。几年间,携程的市值变化不大,而去哪儿已今非昔比,市值飙升到30多亿美元。

去哪儿是一家技术性公司,从最初旅游搜索的TTS模式起家。与携程的OTA代理模式不同,到现在去哪儿开始自己做一些OTA的模式,双方模式逐渐趋同。最近,庄辰超在接受媒体采访时就表示去哪儿是Kayak+TripAdvior+Priceline等公司的中国版,其中Kayak的主营业务是旅游搜索业务,TripAdvior的主营业务是酒店点评,Priceline则是OTA业务。

老大携程当然不甘示弱,除在移动端与去哪儿打得火热外,战略方向开始向平台化发展,成立金融事业部,试水互联网金融。

携程的旅游开放平台模式类似天猫商城,携手传统旅行社走电商之路。在提供免费入驻、供应商品牌露出、最快七天结算等利好基础上,携程旅游开放平台最近又开放上线了品牌旅行社社专卖店的新模式。据悉其意图是让供应商在携程平台上培养品牌和长期自主经营。未来或将在携程平台上诞生大的旅行社商家或者新品牌。

据悉,携程旅游平台业务部自去年下半年成立以来,截至7月份已与800多家具有出境组团社资质的供应商签约建立密切合作关系。加上国内游业务的合作供应商,携程旅游开放平台已吸引国内数千家旅行社加盟。

据携程COO孙洁透露,旅游度假供应商开放平台的业务量同比增长超过十倍。该平台6月份的交易额超1亿元。

“5月份携程一系列的动作其实已表明合作的意愿已经很小了,它开始在产业链整合、投资、并购等等。我觉得从观察的角度看,应该没什么新的进展了。”朱正煜这样评论道。

记者分别致电双方询问合并事宜,携程回复为“不予置评”,去哪儿CEO庄辰超似乎有些慌张,并以“季报出前不接受任何采访”为由拒绝回应。

继续拉锯战,布局悬念迭起

此前有市场人士认为,若携程和去哪儿合并失败,必将在国内市场持续“内战”,将使中国在线旅游商失去了布局海外的机会。

如今看来,携程棋高一筹,似乎打消了市场的顾虑,主动迈向国际市场。

携程第二季度未经审计财报显示:二季度净营收为17亿元(约合2.78亿美元),同比增长38%,高于此前分析师2.6926亿美元的预期;归属于股东的净利润为人民币1.35亿元(约合2200万美元),同比下滑36%;此外,携程预计2014年第三季度净营业收入年增长率约为30%-35%,符合市场预期。

值得注意的是,携程的收入这几个季度都呈现加速增长的态势,尤其是各项业务的预定量增速,Q2住宿预订营业收入1.2亿美元,同比增长47%,住宿预订量同比增长64%;交通票务营业收入为1.17亿么远,同比增长39%,票务预订量同比增长83%;旅游度假业务营业收入3300万美元,同比增长10%,休闲旅游预订量同比增长42%。

去哪儿虽然亏损规模进一步扩大,但市场份额逐步提升。今年一季度去哪儿净亏损1.84亿元,接近去年全年1.873亿元的净亏损额,去年第一季度则实现净利润2430万元。去哪儿表示,公司将使用营收来进行投资,而非利用金融手段实现扭亏。

去哪儿网第一季度财报显示:2014年第一季度去哪儿网总收入为3.355亿元人民币,同比大幅增长83.6%,相对上季度给出的实现65%-70%的增长预期,超出18个百分点;2014年第一季度无线收入为1.063亿元人民币(1710万美元),比去年同期增长415.1%,占总收入的31.7%,去年同期该比例为11.3%;截至3月31日,2014年第一季度PC端和无线端用户数分别为2.41亿和6030万,分别比去年同期增长24.1%和86.1%。

没有合并成功的双方各自发展,进入持续吆喝不赚钱的投资阶段。

靠着百度这个不差钱的干爹,去哪儿也开始不断并购,近日就入股四川我要去哪科技有限公司,交易金额将达数亿人民币,进军垂直票务电商。

“对去哪儿,以后可能会有更多的投资案例,会更加加强在国内的度假和景点门票的布局,会投资入股一些小厂商。但去哪儿目前极需要补的功课是线下运营能力,因为之前它是很重技术的一个公司,但对于线下旅游行业的运营,其实渗透得没那么深。目前战略的方向是TTS+OTA这样一个综合类的厂商,必然需要加强自己的线下运营。”朱正煜这样告诉理财周报记者。

百度带给去哪儿的不仅仅是钱,更是流量的支持。随着携程与去哪儿整合的再度搁浅,百度或将下决心增大力度支持去哪儿。一个有意思的细节是最近在百度搜索酒店可以发现一个明显的变化,以前携程的结果排在去哪儿之前,最近却基本上所有城市酒店搜索都是去哪儿排在第一位。

旅游战略是百度战略中重要的一环,对百度来说,若不能如愿合并双方,必然要发力支持去哪儿在市场份额上追上并超越携程。

而携程的格局似乎更高,已经上升到平台甚至想与BAT相提并论的高度,近两年不断加大对外投资,形成自己庞大的“携程系”,包括铁友网、一嗨租车、易到用车、易游网、永安旅游、途风网、途牛、同程、驴评网、蝉游记、古镇网、松果网、途家、如家、汉庭、七天、中软豪泰、订餐小秘书等,足迹遍及租车、境内外旅游、酒店住宿、餐饮等领域。

携程这次与Priceline的合作让之前合并去哪儿、收购艺龙的传言戛然而止。对处于弱势的艺龙来说,被母公司卖掉也许只是迟早的事,而去哪儿与携程是否前缘未尽,尚不得而知。

但携程方面回复称:“携程和Priceline有共识,双方的合作并不影响携程在未来以适当的方式和其他行业伙伴探索股权及战略合作机会的可能。”似乎一切皆有可能。