激战P2P托管 哪家更安全?

- 发布时间:2014-10-22 06:57:46 来源:新京报 责任编辑:王磊

10月21日,第三方支付机构易宝支付推出P2P行业首个资金托管移动平台。

而就在一周之前,长沙银行与P2P平台拍拍贷达成战略合作协议,双方携手试水点对点的资金托管。江苏银行与点融网也达成战略合作协议,将探索资金托管模式。

目前P2P托管的老大——第三方支付公司汇付天下,近日与央行旗下的上海资信签署战略合作协议,利用央行的征信系统保障平台和投资人安全。目前,汇付天下已经与近400家P2P平台合作,托管账户数已经超过百万。

一时之间,P2P资金托管市场硝烟四起。

激战背后,P2P托管市场依然乱象丛生。不少P2P平台打着托管的旗号,其实仅仅是风险等级较低的存管模式,存管、托管到底有何区别?现在P2P行业里所宣称的托管到底是“真托管”还是“假托管”?

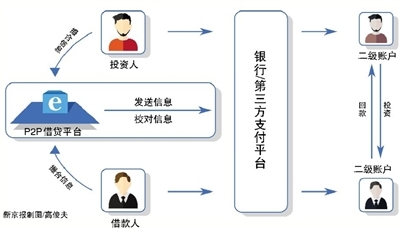

●托管机构为所有用户开设二级账户,用户的资金存储于二级账户之中,平台无法干涉自己借贷资金的流向。

●P2P平台只进行投资人和借款人信息流的交互,不能触碰资金,不会造成资金池风险。

●所有二级账户全部隶属于托管机构的银行账户,不会进入平台的中间账户,平台没有挪用资金的可能性。

跑路风险催生资金托管热

中国银监会创新监管部主任王岩岫9月底阐释了P2P监管的十个原则,其中一个就是P2P机构不能建立资金池,并强调“投资人的资金应该进行第三方托管,不能以存款代替托管,托管是独立的监管行为。”

央行条法司司长穆怀朋曾表示,互联网金融业当下最大的风险是市场定位和资金托管问题。在没有托管的情况下,P2P平台可以随意动用投资人资金,这是导致平台跑路的原因。数据显示,今年十一期间,有5家P2P平台出现失联或提现困难现象。

“平台为什么能卷款跑路,因为资金存在着管理的问题,网站的资金、客户的资金都可以被它操控。”汇付天下旗下汇付数据互联网金融部总经理钟红波说,他判断,目前大概60%的平台仍没有实现资金第三方托管。

名词解释

存管:是指金融机构负责资金存取正常流动,并不负责监督资金的来源及去向,是最为基本的资金业务。

托管:是指金融机构接受客户委托,安全保管客户资产、行使监督职责。除了保证资金正常流动之外,还需要监督资金的来源及去向,对资金的安全进行监督。安全级别高于存管。

根据易宝支付的调研数据,69%投资者选择平台时关注账户及信息是否安全,其次为风控能力和结算速度,占比分别为37%和30%。在评判投资是否安全时,70.4%投资者会选择有资金托管的平台,只有16%投资者觉得无所谓或不知道什么是资金托管。

正因如此,资金托管成为P2P平台为自己增信的重要途径。正是看到这块市场,汇付天下、易宝支付、长沙银行、江苏银行都纷纷下注托管市场。

钟红波介绍,目前与汇付天下合作账户托管的P2P平台已经超过300家,接近400家,托管账户数已超过百万。而7月底,与其合作的平台数量还在200家左右,这一数据在两个多月的时间里几近翻番。

易宝支付则选择在移动端发力。昨天易宝支付CEO唐彬称,有高达73.5%的P2P投资者青睐手机端。2013年易宝支付发布P2P资金托管平台,目前有近300家公司介入易宝,其中有80%以上表达要进一步移动化的意愿。

“真假托管”乱象

但是不是有了托管就绝对安全了呢?

其实,在此之前,不少第三方支付P2P托管“有名无实”,较多第三方支付公司没有资金托管业务,只具有支付功能,也有部门P2P网贷平台宣称与银行建立第三方资金托管功能。但事实上,银行只提供资金存管,而非托管,“真托管”还是“假托管”一直存在争议。

今年7月,多家P2P公司宣布,与平安银行签订资金托管业务,并大肆高调宣传。但随后,平安银行更正了这一信息,称只是做P2P的资金存管业务。

实际上,大多数平台与平安银行的合作是资金存管业务。一字之差,却相差甚远。“存管,企业可以把钱提走,托管机构不负责任,托管,企业不能拿走用户的钱,托管机构要负责任。”拍拍贷CEO张俊表示。

据钟红波介绍,目前P2P平台的资金通道大致分为三种模式。第一种是通道型模式,即没有实行资金托管。投资者把资金汇总到平台的账户,平台或平台法人代表有机会动用资金,一旦平台资金链断裂,就会导致这些人卷款跑路。

第二种是平台以备付金的形式,将资金存管在银行账户或第三方支付机构账户,此模式下,平台会在银行开一个专有账户,但这个账户的所有人仍然属于平台自己,投资者的资金还是会流到这个平台银行开的专有账户里,仍然有挪用资金的可能性。

第三种是设立托管型账户,即把资金存管在第三方的基础上,为投资人和借款人设置虚拟二级账户,实现点对点的资金流动监控,相对安全。当投资人去进行投资交易的时候,资金直接从投资人的账户拨到借款人的账户,相当于从点到点,没有经过平台账户。这个模式下,P2P平台相当于一个淘宝网站,资金托管则相当于支付宝。

据零壹财经研究总监李耀东介绍,目前大多数平台都采取第一、二种方式,做得相对较好的第三方托管采用的是第三种模式。但第三种模式也只是相对安全,而不是绝对安全。

爱投资COO程晗指出,第三方支付的托管没有能力对交易的真实性进行核实,只能做到按平台方给出的合同付款。即一个企业借款,第三方支付无法核实借款是否真的存在,借款是否合理,交易指令由平台发出,第三方托管方难以验证真伪。

对此,钟红波说:“没有办法确保完全杜绝这种情况。我们做资金托管,是要做到平台不去控制资金,业务模式是做到资金流和信息流。”据了解,汇付天下现有一套针对虚假标的的预警机制,在平台交易数据出现异常时会预警,从理论上增加了平台造假的成本。

风险难测,银行态度谨慎

银行做资金托管有着天然的优势。零壹财经研究总监李耀东认为,银行来做第三方托管肯定更有资质、名正言顺,资产托管本来就是它的一项业务。银行也更有公信力,它的托管业务是有相应的法律条文作指导的。而第三方支付机构在托管业务上没有法律约束。

但从现实来看,银行对此态度却依然谨慎。只有部分城商行正式承认与P2P合作资金托管,更多的银行都是犹抱琵琶半遮面。

一位银行人士表示,碍于P2P监管细节尚未出台、行业风险过高,银行对这块业务都比较谨慎。银行选择与哪家合作,投资者的解读就是银行对哪家P2P机构投了信任票,一旦这些平台发生了风险,那么也必然会影响到银行的信誉。一家平台创始人坦言,P2P更希望争取到与银行的合作,对于平台而言,他们更看重的是银行作为存管方将为P2P在目前行业良莠不齐的情况下,提供增信和背书。

这样的担忧正在破冰。据记者了解,中国小额信贷联盟正在组织成员单位抱团与银行机构、第三方支付公司谈判资金托管业务,其中银行和第三方支付机构同台竞技。

拍拍贷张俊也表示,长沙银行为拍拍贷客户提供点对点账户资金划付服务,是真正意义上的P2P第三方资金托管,拍拍贷平台本身并不接触资金,实现资金与平台的分离。张俊表示,要实现资金完全由长沙银行托管还需时日,这需要原有客户自行在拍拍贷平台开立长沙银行账户,随着客户的不断迁移,资金将逐步脱离第三方支付公司。

第三方支付机构并不惧怕与银行竞争。钟红波说,银行做这个领域,是引用多元化的竞争。第三方支付机构的核心在于创新能力、对P2P行业的统计以及对市场的理解。出于对市场的分析,汇付天下能快速地更新产品,做一些功能的结合和更新。汇付数据副总裁邹雯说:“从根源上来讲,银行本来就不擅长服务中小微企业,所以才有了互联网金融发展的机会,对P2P平台的服务、中小微企业的服务,我们能够做得比银行更好。”