硅谷Q1遭遇资本降温 “到中国吃肉”或成新趋势

- 发布时间:2016-04-26 07:56:24 来源:大河网 责任编辑:张洁欣

资本寒冬似乎正在离中国远去,至少到2016年第一季度,我们更多听到的是“总结”和“评价”,即意味着“资本寒冬”作为2015年下半年的一种创投现象成为了历史中的一个词汇和一段经验。

然而,对硅谷风投和创业项目来说,自去年年底开始弥漫开来的资本降温还在继续。在聊到“忽然又好多硅谷项目来中国融资”的话题时,NewGen Capital的投资人张璐告诉新浪科技:“这是因为美国Q1资本寒潮在继续。”

她还向新浪科技解释,无论是资本的活跃情况,还是之前受追捧的独角兽估值,都因为这场去年年末开始蔓延的寒潮而降低。

但“西方不亮东方亮”,这位华人VC称,在硅谷VC低迷的情况下,更多优秀的硅谷项目开始寻求中国资本的投资,创投的全球化开始呈现出有意思的“到中国去。”

那硅谷创投的资本寒潮到底表现如何?创业公司增长和估值遇阻表现在哪些地方?硅谷创投风向缘何吹向中国?独角兽们在下半年会呈现出什么样的态势?

关于以上的问题,新浪科技邀请NewGen Capital的合伙人张璐,详细总结梳理了硅谷创投Q1的现状和未来可能出现的趋势。

以下为NewGen Capital张璐关于美国Q1创投遇冷的评价:

跟中国一样,美国在去年也出现了资本降温的现象,但美国来得更晚一些,在去年年末才出现创投寒潮。不过现在,中国似乎已经走出了这种低迷,而硅谷还在继续,至少第一季度的表现情况来看,难熬的日子还在进行,特别是对于估值较高的独角兽们。比如曾经深受追捧、估值90亿美元的血检女神公司Theranos,目前还面临禁令,高估值岌岌可危。

但硬币总是有两面。对于VC们,更加理性的市场不仅有助屏蔽创业噪音、去劣存优,发现更加成熟、优秀的项目,同时美国如此这般的创投环境,也在一定程度上加速了优秀技术、初创企业向地球的另一端——资本活跃的中国流动,这对于跨境VC们正是一个良机,对于正在经历产业变革的中国,更是一个抓紧赶超的时代机遇。

悲喜交加中的早期投资

整体上看,2016年开始的投资热情比去年年末更加谨慎。

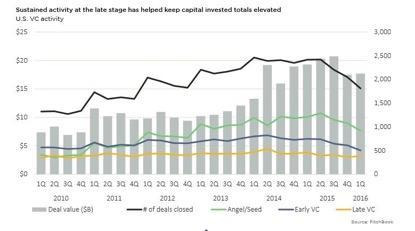

PitchBook最新数据表示,2016年第一季度美国VC活跃度环比下降,交易项目数减少,但好消息是早期投资估值却没有下调。

通常VC活跃度下降、交易数减少伴随的是估值下降,但这次反其道的现象主要有两方面的原因:一是仍有大量的VC投资者活跃在早期投资领域;二是虽然估值没有下降,但成交订单数的减少指出VC们的战略调整,其更加倾向于投资更成熟的公司,而与此同时,一些优秀、重视长远发展的创业公司也敏锐地调整了公司的融资节奏,如将A轮融资调整为PreA轮,这也使得VC们可以选择投资相比去年同时期成熟度更高的公司。

例如拥有600万活跃用户的新内容媒体平台Chatsport,在2015年年收入接近200万美金,主动调整融资节奏,在2016年第一季度接受部分战略投资人早期投资,以此希望引入好的投资人来为A轮等后续发展做战略准备。

美国资本Q1活跃情况走势图

第一季度美国早期投资市场的表现,从侧面印证了去年资本过热导致杂音过多的情况。2015年年底的逐渐冷静,对市场起到了清场与筛选的作用。

创业毕竟“小众”,现在的资本环境下将淘汰部分创业者,同时只有优秀的团队才能吸引到集中的资源,这对整个市场发展是比较好的信号,虽然Q1投资节奏缓慢,但投资人可以更好地筛选项目,项目效果也比较好。

增长期遭遇Down round

增长期公司估值下降

如果说早期发展势头还不错,那其他阶段就不尽如人意了。在增长期从B轮开始投资估值就开始下降,从现有情况来看,今年增长期融资的公司难以逃脱资本寒冬。

因为去年有很多的资本活跃在增长期,今年这些资本部分已经撤离或者活跃度大幅降低,再加上创业公司估值偏高的问题在增长期更加突出,所以今年一些增长期公司可能会遭遇流血融资Down round,事实上部分案例正在B轮、C轮市场发生。所以今年资本市场会比较受影响,并将经历一个整体调整的阶段。

Down round,是指投资人在该轮融资中购买公司股票的价格,低于对上一次融资投资人支付价格的情况,即新一轮创业公司融资估值比上一轮估值更低。Down round现象将可能带来一些负面影响,但相比更多找不到下一轮资金的“B轮死”公司而言,通过估值打折度过困难期已经是件幸运的事了。

退出:转投中国资本怀抱

另外,除了增长期融资遭遇资本寒冬影响,创业公司在退出时也面临困境。

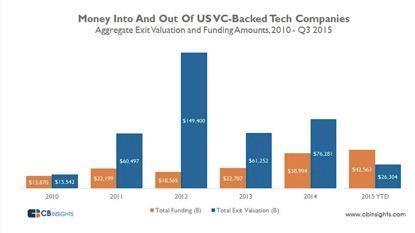

CB insights数据显示,自2010年起,过去五年里投资退出一直高于整体融资,2012年达到峰值——投资退出总值为1490亿美元,几乎是美国科技初创企业投资额(186亿美元)的8倍。之后投资退出和投资总额差距缩小,但到2015年整体投资反超投资退出160亿美元。

CB insights数据:美国2010年创投退出情况

2016年第一季度这样的趋势还在延续,市场的不景气使得只有非常少的由VC支持的初创公司选择IPO。

退出渠道在美国趋冷,去年Square上市时对整个IPO市场的打击是诱因之一,再加之前段时间LinkedIn的股价突降,所以很多公司暂缓了IPO计划,在等待市场回暖。

但这对于中国资本来说,可能是一个机会。如果说过去美国初创公司对中国资本态度较为冷淡,近年情况已经逐渐改善,特别是考虑到如今美国资本遇冷,当这些公司不得已提前寻求退出市场或渠道的时候,中国资本便成为了他们愿意接受的选择之一。

另一个可以印证中国资本逐渐受到亲睐的现象,便是近期中国资本在海外大幅度增加的收并购。2015年中资企业海外并购创下历史记录,包括598起并购案,总额达1123亿美元;进入2016年,短短几个月里中资企业海外并购交易金额超700亿美元。

独角兽2016后半年扎堆融资

在今年美国这样的资本遇冷市场中,备受关注的独角兽无疑面临更多的挑战,时刻上演着生存计。

近年估值超10亿美元的独角兽诞生速度不断加快,全球已有超140个独角兽,其中大部分创立于硅谷。张璐分析到,这一方面是由于互联网创新进入高潮期,为独角兽涌现提供了时代背景;但另一方面,也跟大量非VC资本的进入,提供了资本温床相关。

过去,大部分独角兽通过VC投资步入增长期、后期,但从2013年末开始,传统金融机构和其他来源的热钱开始涌入创投行业,一些本不到体量的’伪独角兽’开始出现。”

VC资本与热钱的一个本质差别就是:硅谷VC的行业默契促使他们会共同支持好的初创项目,即使在市场环境不好的情况下;而非VC的热钱,其本质为追逐利润,遇见风险便会退出市场。而热钱短时间大量撤离的结果,便是部分拿不到VC投资金额的独角兽,在下一轮遭遇Down round的可能性将增大。

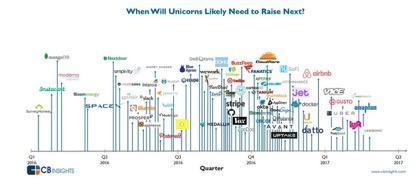

CB insights数据:2016年开始独角兽将扎堆融资

与此同时,根据CB insights数据,从2016年2季度开始,将可能有15家独角兽开始融资,下半年第三和第四季度美国需要融资的独角兽多达40多家。融资密度之庞大让人不得不怀疑市场的消化能力。

如果按照硅谷整年VC投入金额400亿美金计算,这些资金都难以支持所有独角兽顺利进入下一轮,何况事实上还有大部分资金会投向部分新诞生的项目、早期与增长期公司等。

当这些独角兽公司无法从VC行业寻求到足够多的资本支持时,只能另择它径,如非VC资本或收并购机会。然而在热钱快速撤离的当下,放眼全球,其他资本像沙特王子阿尔瓦利德·本·塔拉尔(Alwaleed bin Tala)一样,想要布局科技产业的人与资本数量太过有限,融不到资金的独角兽亟需其他退出渠道,如IPO、收并购。

美国去年再次开放了Reg A+市场(类似国内新三板),但业界对其态度较谨慎,观望较多,并且该市场最高融资额为5000万美金。所以Reg A+的再次开放对早期公司融资是利好消息,但对于独角兽融资并没有直接的帮助,后者还是只能寻求传统融资渠道引入新资本。

然而可惜的是,今年IPO环境并不理想,盲目选择IPO可能会重蹈覆辙——如Square一般股价腰斩。在收并购方面,虽然国内资本大量进军海外收并购市场,但这些交易仍主要聚焦在传统行业及技术领域,而现在的独角兽大多是模式创新或本身为App,加上美国整体收并购市场的放缓趋势,与独角兽公司本身估值过高等影响,独角兽的高估值难以被买家接受,最后易导致独角兽贱卖发生。

例如加拿大百货巨头Hudson‘s Bay便以接近2.5亿美元的价格收购了电商平台Gilt。Gilt曾在2011年实施了一轮融资,当时该公司的估值达到11亿美元,而现在却以不到四分之一估值价格被收购。

所以整体来看,今年独角兽将扎堆融资,但VC资本有限,通过非VC资本度过下一轮本身就是很大的挑战,同时传统的退出渠道如IPO、收并购等都不是最佳时机,独角兽的困境当即立现。

跨境投资 恰逢其时

从资本到独角兽,尽管美国创投市场正经历一系列调整,但今年反而是早期投资非常好的一个时机。

从历史发展来看,伟大的创新公司Facebook、Google、Apple等均诞生于市场调整期。当资本过热逐渐“退烧”之后,质量不好的创业团队被清除,市场阀值得到提高,一些高质量的初创公司将脱颖而出。

同时,很多优秀创业公司愿意调整发展节奏,VC能以同样的资本投到更加成熟的公司。

市场调整期往往会出现伟大公司

独角兽估值的变动虽然会波及到早期投资,但这其实是市场恢复健康的调整。尽管今年整体来看,VC行业活跃度不是很高,但好处是市场的肃清带来资本的更加集中,这使得未来2、3年将出现合理数量的独角兽公司,而市场也有足够的容量去吸纳他们。

另外,对于进行中美跨境的投资机构,现在正是一个时代良机。不仅中国资本在美国创业公司退出时拥有更多的话语权,而且市场的调整使得硅谷高质量公司凸显,为投资带来机会。

尽管全球宏观经济形势不明朗,但技术的革新可以抵消经济周期的影响,为社会带来新的动力、新的方向、新的发展机会。

这是中美跨境投资的机会,也是两国合作创新的机会,毕竟技术创新对整体经济市场发展有正面促进作用,现在的中国也需要好的技术投资去助力产业发展。

中美两国,作为全球最大的两个经济体量国,来自各方面的战略合作在不断加深,科技创新领域同样如此。目前全球大多数技术创新来自美国硅谷,同时最具潜力、多样化的应用场景在中国。美国市场现在面临市场容量足够但增量不足的问题,中国市场规范虽未完全建立但增量庞大,许多美国创业公司已开始思考如何在两三年后,利用市场的增量快速地推动自身技术的适用度,包括多样化的应用场景和使用范围,并帮助其快速找到技术定位。

但不可否认的是,中美两国的巨大文化、社会差异,使得这些硅谷公司在盯上“中国肥肉”的同时又显得小心谨慎。不过有别于过去的外企,现在的创业公司有着更开放态度去看待新市场的开拓,他们更倾向于找到当地的合作伙伴,通过当地合作伙伴把自身技术更加适用于当地文化与应用场景。虽然两地的文化差异会导致一些模式创新并不能在两地通用,但同样的技术创新却可以应用到不同的场景中。所以选择当地合作伙伴也是目前硅谷团队比较喜欢的合作模式。

在寻找合作方的过程中,企业达成合作的根基无非是建立互相信任,以及证明彼此价值。后者容易推进,但不同地区的文化、语言差异,使得信任的建立并非朝夕,也是创业公司显得谨慎的原因。

分享文章到