闪购电商Fab创始人失败总结:我败光了3亿美元

- 发布时间:2016-06-24 09:03:23 来源:光明网 责任编辑:张洁欣

红极一时的创意产品闪购电商 Fab 的崛起和坠落简直就像坐过山车一样。转型为闪购网站后短短 2年的时间就成为了独角兽,后来又因为步子迈得太快摔了个大跟头,最后仅以 1500 万美元的价格出售。包括 A16Z、腾讯在内的投资者都没能拿回当初的巨额融资,创始人之一的 Jason Goldberg 为此一度消沉,整整 2年多的时间都没有发声。下面这篇文章是他最近的首次公开写作,在文章中他回顾了 Fab 的发展历程,并且总结了其中的教训,希望其他创业公司能够吸取前车之鉴。

介绍

2010 至 2015年 我是 Fab 以及后来拆分出来的 Hem 的创始人兼 CEO。

我从风投那里替Fab拿到的融资超过了 3 亿美元。

但我没做成。

我失败了。

对于牵涉其中的每个人来说失败的滋味都是不好受的。作为这场巨大失败的责任人,我花了 2年的时间才恢复过来,能够在这里坦率地讨论这件事情。

这篇文章会列举发生在 Fab+Hem 身上的一些事件,并开始从我个人的角度去总结其中的教训。接下来的几周我还会更深入地进行总结。在这过程当中,我会讨论那些经验是如何影响我今天做出的这个反弹与重建之旅的决定的。

注:Fab+Hem 作为风投已经失败,但是 Fab.com 和 Hem.com 还在,我相信在新主人的管理下它们会非常成功的。

直面失败

2004年 到 2013年这段时间我写了几十篇有关初创企业以及我对创业成功和失败的看法的文章。许多人读过之后告诉我说欣赏这些文章。

然后,2013—2014年 的时候 Fab 出问题了。在此期间我做出了一些糟糕的决定,其中包括试图通过一篇现已声名狼藉的文章重整旗鼓的尝试。因为对成为故事主角感到羞辱和惊骇,同时也为了集中精力把 Fab 的船头调直,我后来把博客给关了。

这是我几年来第一次恢复公开写作的尝试。

失败应该庆祝吗?

VC 业有一种看法认为失败是值得庆贺的。VC 做的是 “热门” 生意,极致赢家可以让他们的投资回本并且弥补所有的损失。整个 VC 的模式都有赖于创业者和投资者承担风险、追求极致、验证假设、不断地 pivot、失败然后继续尝试。

我认为在一定程度上来说庆祝失败是有道理的。我同意 Ron Ashkenas 在《什么时候不要庆祝失败》中区分创新失败和执行失败的前提。

尝试发明和创造时遭遇的创新失败应该庆祝。

团队在公司从创新模式转变到执行模式时执行不力造成的执行失败不应该庆祝。

Fab 就发生了那样的事情。一个令人兴奋的点子催生了一个创意网站 /app 然后发展成为一门快速增长的生意,但随后却未能执行一个可持续的运营模式。Fab 的失败绝对没有值得庆祝的任何理由。

但是,执行失败的教训对于创业社区来说是有警示性价值的。

我们时常会在 Medium 上面看到写早期阶段初创企业失败的文章,但是像 Fab 这样重大的执行失败的第一手资料却很少见。这就是为什么我要写文章(包括这篇和后面)的原因:把一场大规模失败的具体细节告诉大家,给其他人提供前车之鉴,同时也希望我能够借此重新站起来。

治愈之路

进入正题之前,我想感谢所有那些陪伴 Fab+Hem 一路走过的人。

从这样一种经历中恢复过来是很难的,无疑需要时间和可观的付出。有些创伤也许一辈子也无法愈合了。创业维艰,这也许是一个人能够经历的最富情感、最撕心裂肺的经历之一了。身处初创企业的第一线,想把企业和个人分开是不可能的,无论对创始人、员工还是投资者来说都是如此。那么多的前、那么多的收购,跨不同地区的策略,如果缺乏一致的执行的话就很容易出问题。

我们的员工把自己的一切都奉献给了公司。我希望他们每一个人都能从这段经历中学到东西并受益,我希望他们能够用全局的眼光看待在 Fab 的经历而不仅仅是 Fab 如何走向结束的。我非常自豪的是前 Fab+Hem 员工已经创立了 15 家新的初创企业。成百上千更多的 Fab 前员工已经在各种规模的雇主那里找到了新的发展机遇。我希望他们都能取得成功。

我们的投资者把他们的钱和信任给了我们。其中一些投的还是自己的钱。还有很多是个人和机构代表。Fab+Hem 辜负了他们令我非常痛苦。我知道他们当中有很多还在设法善后。

在这里我要说一声 “对不起,” 无论是公开还是私下我已经说过了很多次,但只要那些因为我的决策受到伤害的人认为有必要,我还会一直说下去:对不起。

2007 至 2015年 的美国闪购业

2007 到 2014年 间有超过 13.5 亿美元的资金投入到了美国的在线闪购业。

闪购通常是通过邮件和应用内通知来给客户推送日常商品交易。

闪购模式的理论基础与 Amazon 主动搜索购物的电子商务模式不同,闪购是通过推送购物想法给客户来创造需求,这有点类似于电视购物,后者每年的销售收入大概有 60 亿美元,而沃尔玛的销售收入是 4800 亿美元。

获得融资最多的 7 家闪购型公司是:

针对妇女儿童的 Zulily,总融资为 3.9 亿美元,其中包括 IPO 2.5 亿以及风投私募 1.4 亿。目前为 QVC 所有。

针对设计产品的 Fab,从 VC 融资了 3.2 亿美元。目前为 PCH 所有。从 Fab 拆分出来的 Hem 归 Vitra 的一个投资部门所有。

针对奢侈品的 Gilt,VC 融资总额为 2.7 亿美元。目前为 Saks 5th Avenue 母公司所有。

针对家居产品的 One Kings Lane,VC 融资总额为 2.25 亿美元。目前为 Bed Bath &Beyond 所有。

名牌服装闪购 Ideeli,VC 融资总额为 1.07 亿美元。目前为 Groupon 所有。

Haute Look,名牌服装闪购,VC 融资总额为 4000 万美元。目前为 Nordstrom 所有。

Rue La La,名牌服装闪购,VC 融资总额为 2200 万美元。目前为 Kynetic 所有(前身为 GSICommerce)

这些公司当中:

目前仍独立运营的数量为 0

IPO 的数量为 1

售出价格高于融资价格的数量为 2(Zulily &Haute Look)

作为 VC 投资已经彻底失败的数量为 5

如果一家 VC 在 A 轮给上述 7 家公司都投了同样的钱,只需从 Zulily IPO 即可拿到正的投资回报。

Fab+Hem 时间线:6年 的大发展以及大溃败

2011年 中,从失败社交网络的废墟中走出的 Fab 一闪而出突然成为了发展最快讨论最火的电子商务公司。30 个月后的 2013年 末,Fab 却一下子坠入深渊,最终以仅占融资额一小部分的价格被出售。Fab 这家融资额第二大的闪购公司的风投是怎么失败的呢?这种失败是可以避免的吗?

我的下一篇文章会集中讨论驾驭 Fab 时学到的最深刻的教训。在此之前,我先把背景和其中一些主要教训介绍一下。

发展阶段:2011年 中到 2013年 中

2012年 是 Fab 完全以闪购网站面目出现的第一年,当年Fab 售出了 1.12 亿美元的商品,而 2011年 是 1800 万美元。超过 1000 万人注册了我们的每日邮件。我们是王者!

其实不是。

由于对我们已经打造出可统治全球的扩张模式充满信心—我们借助多笔欧洲收购并以 5 亿美元估值融资了 1 亿美元来进行扩张。

我们触犯了风投的一条基本原则:“只有在找到了产品市场匹配之后才可以进行巨额融资。” 我们已经找到了高速发展之路,但是还没有完全搞定运营模式。我们尚未成功地从创新跃进到执行。

这个区别对于当前的独角兽和他们的投资者来说是一个重要的教训:在取得独角兽地位之前你最好尽早有一个可持续、可重复、可扩充的商业模式,并且能够以最高效率来运作。这听起来似乎是常识,但是你会对现在有多少独角兽还在寻找这样的商业模式感到惊讶的。

Fab 不是 Uber。我们没有一个高度可扩张的运营计划和指导手册,能够从一个市场复制到另一个市场。我们的模式是高度人力、库存、仓库密集型的。在国内做好前我们是没有理由进行海外扩张的。如果我们强制要求 Fab 先在美国实现盈利再把业务做到海外的话,说不定 Fab 接下来的故事就可以彻底改写了,而且可能是非常积极的一个。

到了 2012年 末,18 个月大的 Fab 已经如坐针毡。我们未能实现 1.4 亿美元的商品销售计划(想象一下从 1800 万发展到 1.12 亿美元现在连 1.4 亿都做不到是多大的落差)。我们在网上营销、电视广告以及国际化扩张和仓储上面投入了很多(现金流的 30%以及我 1/3 的时间)。2013年 我们需要一笔巨额资金注入才能维持增长。

2013年 初,我们的董事会考虑了两条可能的路径:

收缩战线、削减开支,沉下心专注美国市场,目标 1.5 亿销售收入并实现盈利

继续争取实现 100%复合年增长率以及全球统治。说实话,当时基本没什么争执。

只有一位董事会成员支持(1),其他所有人,包括我在内,都想坐火箭。(这里引出对独角兽和投资者的另一个启示:大家都说 “yes” 的时候说 “no” 的那个人是不是很讨厌?恨不得除之而后快?错了,你应该更加注意倾听反对者的声音!)

2013年Q1 我们的销售数字很大,但之后我们碰壁了。

为了给现有投资(包括在两个大洲的存货和仓储投资)提供支持,我们一边出去筹集 3 亿美元资金,一边削减了营销开支以保证手上还有现金,但销售开始跌得很厉害。

2013年 中至 2014年 中:摔得鼻青脸肿的独角兽一瘸一拐地蹒跚而行

2013年6月,我们以 9 亿美元(后降为 8 亿美元投前估值)估值融到了 1.5 亿美元的资金,这对于一家只有 2年历史的公司来说本该是巨大的成功。但是事实上我们的融资已经失败了:为了实现预定计划并且给已在进行的大型投资提供支持我们需要的是 3 亿美元。2013年6月,Fab 刚刚当上了独角兽但是实际上却已经危机四伏。我记得当时道贺成为独角兽的电话接了一通又一通,听到我都反胃想吐了。没几个人知道以 9 亿美元估值融资 1.5 亿美元意味着什么,也很少人知道我们正在驶向一场该死的大风暴。情况糟透了。

完成 “独角兽” 轮后不久,我试图再去融资 1.5 亿救命钱但未能成功。

于是我采取措施进行航向修正,通过一次欧洲的大规模裁员以及美国的 3 次裁员(2013年 末时 Fab 北美人数已经从 400 人减到了 85 人)把烧钱率降到了控制范围内。我们还削减了营销开支。我们尝试了简化业务,缩小了商品范围。说实话,这一步把我们引入了死亡漩涡。我们唯一做得好的一件事只剩下降低烧钱率,但业务本身却在苦苦挣扎,价值渐失。

回想起来,这段时间是我最后悔的。我给正在加速中的火箭猛踩刹车,这是很难做到的,我完全搞砸了。我太急着把焦点放在削减开支和缩小范围上面而不是退后一步跟董事会制订出替股东维系价值的计划上面了。每个人都强调 “节流要快要狠(Cut fast and cut deep)”。现在我不同意了。应该是这样:“节支要明智,要有计划,要请人帮忙。”在节支这件事情上我一意孤行走得太远,没有寻求董事会足够的帮忙。在决策上我没有让执行团队充分参与。我非常随意地炒掉了一些最忠心的同事。我跟最好的朋友、我的创业伙伴闹翻,我们的核心精神和文化和目标都是我们共同制定的,我对此弃而不顾,没有设法让他成为解决方案的一部分。

没人知道如果这个时期我换种方式处理的话 Fab 会变成什么样,但现在我非常希望当时能够决策慢一点,让周围更多睿智的人一起参与进来。

从 Fab 到 Hem 到结束:2014年 中到 2016年 初

2014年 中,当销售出现急剧下挫时,公司还在不断赔钱,而且还背负着 1000 万美元低利润的第三方存货的包袱,我决定把 Fab 这个品牌卖出去,把我们的剩下的资源集中到我们新的自有品牌 Hem.com 上面。独角兽已经离我们很远了。Hem 是我们试图从公司剩余的最好投资创造一些价值的最后努力。

2015年 初我们把 Fab 卖给了 PCH 国际。我搬到了德国柏林组建 Hem,为的是跟我们的全栈设计和制造团队距离更近。Hem 起步很不错,产品很好看,利润也颇丰,但是增长上跟原来 Fab 投资者买账的那个火箭速度相去甚远。到了 2015年 末时,我们还需要 700 万美元的额外融资才能让 Hem 以 2500 万美元的销售额实现盈利。

2016年2月,我们把 Hem 卖给了瑞士家具公司 Vitra 的一个投资集团,Fab—Hem 的故事到此结束。

尽管因为有保密协议我不能透露任何 Fab、Hem 收购相关的细节,但今天可以告诉大家的是,没有一位投资者拿回了当初的投资。

6年 的时间我们创造又毁掉了成百上千个工作岗位。

我失败了。

重新振作

公共失败处理起来不容易。商学院的案例研究或者 a16z 的播客或者创智赢家(Shark Tank)真人秀都没有讨论过创业失败后的恢复问题。你创业失败后并不会自动拿到 Founders’ Recovery Institute(创始人恢复学院,作者杜撰的)的入学资格。

失败不好受。大失败更加。

你会感受到孤独。一旦你的失败达到史诗级别,突然间每个人都恨你。你的员工恨你。你的投资者恨你。媒体煎熬你。业界躲着你。以前那帮跟你称兄道弟插科打诨的创业者不见了。

这就是生活。你活该如此。你得对付过去。

我职业生涯取得过一些成功,但最近则遭遇了惨痛失败。成功比失败好太多了(这方面Sophie Tucke 说得更好)。

最近我见过的有关公共失败的最好建议之一来自贝佐斯,他说:“如果你做的是有趣的事,那就准备好接受批评。如果你受不了批评,就不要做新东西或者有趣的东西。”

Jeff 说的是如何处理公众批评(与公共失败随着而来),但我认为他的建议同样适用于处理各种公共失败。

你已经失败了,接下来要怎么做?

失败后每一位创始人都要进行一次深刻反省。他们应该问问自己下面这一系列的问题:

失败是可以避免的吗?我能不能 / 应不应该多做或者换种做法去创造或维系价值?(这个问题你要不断问自己好几年,把过去的经历不断回放,跟别人不断交谈)

这家初创企业真的是我的吗?

如果我必须再做一次,我还会这么做吗?

从这次经历中我学会了什么?

这次经历告诉了我自己擅长什么?哪些方面需要改进?

大家还会追随我继续战斗吗?他们应该这样吗?

别人还会投资我吗?应该投我吗?

承认 Fab 失败后我很快做了一件事,就是作为创业 CEO 的自我评估报告

我跟共事过的好几个人讨论了我的自我评估:其中包括联合创始人、董事会成员、教练、投资者以及我的丈夫—为的是不要漏掉影响个人成长的任何东西。

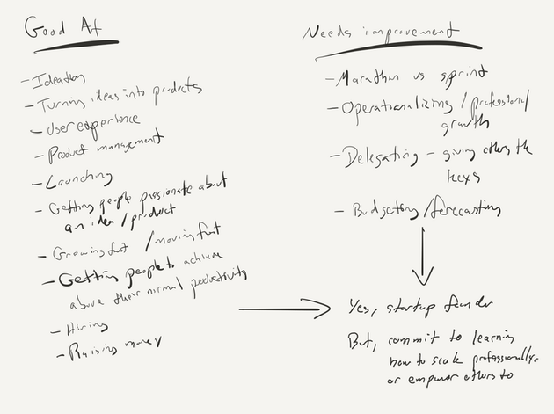

大家的共同反馈是:我很适合当初创企业创立期的 CEO,但是为了避免将来失败,我要么得学会如何更加职业地扩大化运营,要么就得找别人来替我完成这件事(注:看过 HBO 系列剧《硅谷》的都应该知道,Pied Piper 创始人 Richard 一开始对投资方空降 CEO 这事是多么的抗拒,但是就像 Brad Feld 说的那样,初创企业在扩张时在合适时期找到合适的人管理非常关键)。我承认自己的确擅长创办公司,但是经营公司就没那么行了。未来几年我要么得大幅改进自己的弱点,要么强化自己的优势同时把扩张的事情交给别人。单单做出这个决定就可以成功一半了。

我给那些处在疗伤期的人的最大建议是:专心打磨你真正擅长的东西,然后做回你擅长的东西。要证明给自己和其他人看,你还是有很厉害的技能,是能够做出积极影响的,无论是在大公司还是去另一家初创企业,或者写书、教书、当志愿者等等。失败后只需要找出一件事来提醒你自己仍然非常擅长某件很有价值的事情。

与此同时,对自己的弱点要有更清醒的认识。如果放任不管的话,将来你很有可能还会重蹈覆辙。

还有,要沉下心来,远离聚光灯。

在 Fab+Hem 之旅当中,我很庆幸还有 Hem 这段故事。2015年 我摆脱了 Fab 这个焦点以及美国的创业环境,在柏林潜心静气全身心地投入到自有品牌 Hem 的建设。做 Hem 的这一年让我开始从 Fab 的事情复原过来,同时试图挽回投资者的一些损失。

但最终证明 Fab 的负担对于 Hem 来说太重了。Hem 继承了 Fab 复杂的资本机构(5 轮融资,落差巨大的估值,超过 100 位股东),复杂的 Fab 业务架构(全球超过 15 家分支机构),还有沉重的 Fab 债务。想象一下试图向你的创业团队解释公司超过 90%的股权已经在 pre-launch 前就已经分配光了,解释怎么会有 3 亿美元以上的清算优先权,怎么每到一次转折点都会欠上一笔债更多的钱。这是很难解释的。

Hem 是一家好公司,但是完全成立错了。

创始人和投资者都不齐心协力。

对于 Hem 的终结我最大的认识是,尽管我很自豪地想把 Hem 做好,但是 Hem 仍然陷入 Fab 的泥潭不能自拔。

翻开新篇

但我还是很喜欢我们在 Hem 做的东西,2015年末圣诞—新年假期,去澳大利亚的时候,我就要不要跟着有意接手的一个投资集团继续投资 Hem 还是离开公司重新创业做出了一个重要决定。

有一天我们一起出去散步时,我的丈夫 Chris 要我回答一个最重要的问题:“Jason,如果你把过去这些年对 Fab—Hem 所有的感情都放到一边,如果接下来这几年你可以做点什么并且投入我们的钱进去的话,你是选择 Hem 还是别的东西?”

我不用 2 秒钟就给出了答案 “别的东西”。在新的投资者介入情况下走 Hem 这条不会把重点放到我的甜蜜点:技术。我不是它合适的投资者和领导者。此外,有个想法一直纠缠了我好几年—一个有激情的项目我一直耽搁了好几年。现在是时候继续开干了。

2016年2月2日 下午 4 时,在签署完出售 Hem 的所有文档之后,我登上了去印度普纳的飞机,那里有着全世界最好的工程团队,此后我就一直暂时住在了那里。

我已经抖落一身的浮尘,准备好再试一次了,这次会带着一个新的想法来做一家全新的公司:Pedo。

跟我一起做 Pedo 的还有 Sunil Khedar(联合创始人 /CTO)以及来自 Hem、Fab 以及 Social Median 的顶级工程师和产品经理。我和 Sunil 从 2008年 开始就一直共事了,我们的 20 人 Pedo 团队做大型互联网项目的经验加起来超过了 100年。

目前 Pedo 由我和其他一些人提供资金支持,不过细节暂时还不能透露,今年晚些时候我们会公布的。

现在可以告诉你的是,我正在努力做我最喜欢做的事情:从零开始开发一款产品并且规划好发布策略。我想再表演一次魔术,希望这次不会失败。