叮咚小区撤离北京 社区O2O模式争议中扩张

- 发布时间:2014-10-17 08:10:14 来源:光明网 责任编辑:汤婧

2014年被称作社区O2O的元年,各路资本纷纷加大关注的力度,其中不乏行业巨头纷纷试水其中。顺丰嘿客的出现,更是将社区O2O的模式推到阶段性的顶点。

但是近日,一条有关于社区O2O新军叮咚小区资金链断裂的消息,给已经进入和即将进入这个行业的投资商浇下一盆冷水。

虽然叮咚小区否认资金链断裂,澄清只是退出北京市场,但是大半年的时间内,其从快速扩张到收缩修炼内功,起伏跌宕的发展经历,折射出的是整个社区O2O的发展之路并不平坦。

关键词:扩张

叮咚小区2013年12月底立项,2014年3月21日正式上线,当初引入的天使投资就高达亿元级别,公司估值4亿元。

“超赞的小区生活便利服务站”,这是在叮咚小区官网对于这款APP的注解。创始者梁昌霖认为,叮咚小区最初的定义是生活社区,从比如拼车、二手交易、聊天等各种繁杂琐事中,挖掘出的生活服务,将是叮咚小区的盈利之道。

随着相关App应用的上线,叮咚小区的广告占据了上海的地铁,以及各种广告屏。同时,公司的地推团队也开始在上海的各大社区中开拓市场,频繁和物业、快递公司联系合作事项。公开资料显示,从今年年初的测试到现在,仅上海浦东“玉兰香苑”小区使用“叮咚小区”的居民已经达6000人。此时正处“烧钱阶段”,大量的广告投放和团队的迅速扩大,构成了公司主要的成本。

叮咚小区对于市场上有关其“资金链断裂”、“融资已花光”的消息给予了否认。公司方面在接受媒体采访时承认撤出北京市场的事实,并且指出公司战略将进行调整,把上海的服务做好再复制到北京。

某位叮咚曾欲合作的快递业内人士告诉记者:“(叮咚小区)之前的发展速度有点太快了,现在能够停下来想想以后怎么走,公司的未来还是可以预期的。”

叮咚小区选择了战略性收缩。但是面对着中国这样庞大的市场,还是有投资者不断涌入社区O2O领域,而“扩张”恰恰是进入者和拟进入者的关键词。

一家社区物流与生活服务平台收货宝近日宣布,获得A轮超千万美元融资。而该公司本轮从开始融资到与机构完成协议签署,仅用时不到1个月就完成。

公开信息显示,收货宝于2011年成立,在国内创立第三方代收货的业务模式,为用户提供除家和办公室之外的“第三个收货地址——社区便利店”。核心团队成员来自IBM、SAP、阿里巴巴和麦德龙等互联网与零售行业,并有连续创业的经历。投资方看中的是收货宝社区网点的潜力和用户的活跃度,对社区O2O市场的前景充满信心。

公司方面表示,随着A轮融资的到位,收货宝将进一步提高未来网点数量和质量,覆盖区域也将逐步向省会及二线城市下沉。

不仅仅是这些互联网的创业者,以顺丰、京东等为首的行业巨头,也纷纷从自己擅长的领域开始向社区O2O扩张。

今年5月底,顺丰在全国范围内开通了518家线下的网购服务社区店“嘿客”,由此拉开进入社区O2O业务的大幕。

目前,除快递物流这一主业外,“嘿客”还采取虚拟、团购、预售、手机扫码、终端销售机等新型购物方式,在店内提供物品模型加二维码,顾客扫描二维码即可进行订购。同时,代售火车票、飞机票、代缴交通罚款、充值、信用卡还款等便民服务,也在尝试之列。

518这个数字只是暂时的,顺丰“嘿客”目前仍在持续扩张中。顺丰方面公开表示,希望在1年之内在全国开设“嘿客”店数将不少于4000家。

随后圆通的“妈妈店”,韵达快递和有加利超市的O2O战略合作,等等动作都显示出快递行业对于社区O2O的看重。

此外,拥有着较多线上销售优势的京东商城也推出了其社区O2O产品“京东快点”,与商超合作配送商品,虽现仍处于主要通过微信公众号服务的内测阶段,但正式启用仅仅是个时间问题。

模式发展难题待解

一时间,各家都在利用自己的资源进军社区O2O,但是在扩张激情的背后,社区O2O的发展其实才刚刚起步。

“一些公司的想法太浮躁,根本不接地气。”上述有过 O2O项目合作经验的人士向记者指出,“现在很多类似的APP应用,虽然在一定程度上满足了消费者的部分生活需要,也较为便利。但是在差异化取胜的竞争市场中,实则很难脱颖而出。”

据记者了解,曾经就有某电子商务公司和全国多家便利店合作,希望进入社区O2O领域,但是由于在相关库存信息对接、配送等方面遇到了诸多实际操作的问题,最后合作无疾而终。叮咚小区的收缩,一定程度上也正折射出这种问题。

虎嗅网认证作者“电商老兵斗牛士”是一位互联网战略分析师,此前就从流量和消费习惯等方面对社区O2O提出了几点疑问:“一是流量如何而来?单靠社区用户流量并不足以支撑终端设备的维护及运营成本。二是消费习惯需要长时间培养,阿里、京东花了这么长的时间才培养起的用户网上消费习惯如何打破?三是社区用户在办公室的时间远超过在社区里,如何占有用户有限的时间?如果终端设备联网呈现的产品都是淘宝等其他电商平台已有的,如何跟他们相竞争?客户为何一定要在社区终端设备里下单购买?”

事实上,在众多公司布局社区O2O时,都会碰到上述问题。而在社区O2O的发展模式尚未清晰的情况下,对盈利模式的探讨似乎更为遥远。比如对于顺丰“嘿客”,业界认为其颠覆传统的模式虽有出现,但盈利模式不清晰。

从顺丰公开的信息可以获悉,嘿店会向合作供应商收取交易的佣金,另外一方面店内的广告位也可以带来一部分的收入。但这些收入是否可以覆盖掉嘿店所需要承担的单店高额成本依旧存疑。

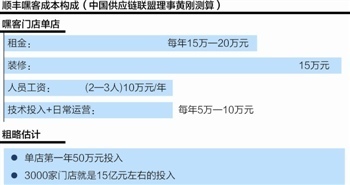

此前,中国供应链联盟理事黄刚测算,嘿客门店单店租金为每年15万-20万元,装修15万元,人员工资(2-3人)10万元/年,技术投入+日常运营每年5万-10万元,粗略估计单店第一年50万元投入,3000家门店就是15亿元左右的投入。

“现在大家都还没有把社区O2O想得更透彻,部分人抱着先跑马圈地的心态烧钱扩张。”上述曾经合作过O2O项目的人士向记者分析,“有可能商业模式在烧钱的过程中就发现了,更有可能的是不少企业都倒在烧钱的路上了。”