蚂蚁金服上市时间表曝光 马云开“约”A股IPO

- 发布时间:2015-02-27 09:11:02 来源:大河网 责任编辑:王磊

马云旗下的蚂蚁金融服务集团(简称“蚂蚁金服”),正缓步爬向互联网金融枝干的最高端。上证报记者最新掌握的一份融资推介材料显示,蚂蚁金服首轮融资正在紧锣密鼓地进行,估值预计2000亿元人民币-2500亿元人民币(约350亿美元-400亿美元),认购对象仅限于国资背景的投资机构。对于备受关注的蚂蚁金服IPO计划,该资料称其拟于2017年在A股上市,并已选定中金公司担任其IPO的财务顾问。

值得注意的是,这份资料还首度披露了蚂蚁金服的股权架构、金融生态链、业绩状况及战略图景,并预测蚂蚁金服2015年-2017年财年净利润复合增长率将达63.5%。

A轮融资单恋“国字号”

更刺激市场感官的是,该材料明确指出,蚂蚁金服计划于2017年在A股上市,期间可能还有融资计划安排,已选定中金担任其IPO的财务顾问

作为马云旗下的两张王牌,阿里巴巴与蚂蚁金服血脉相连,又相互独立。在阿里巴巴如愿IPO之后,聚光灯更密集地投向了蚂蚁金服。

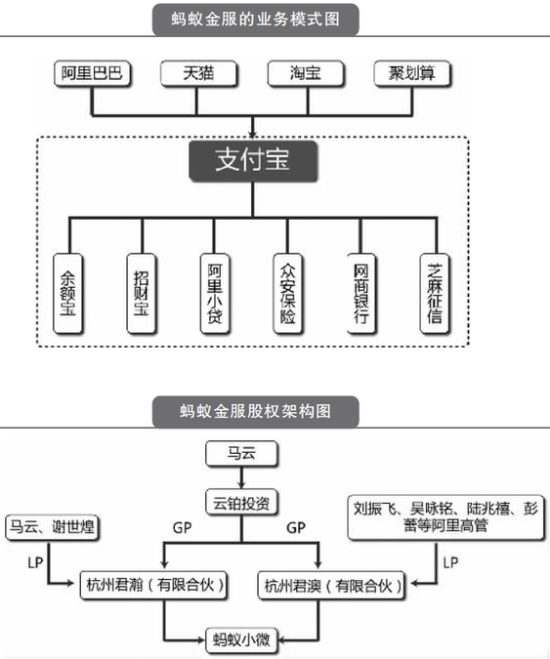

据资料,蚂蚁金服设立于2014年10月,依托于阿里巴巴构建的商业生态圈,培育了世界最大的第三方在线支付公司和移动支付公司,并在此基础上搭建了开放的信息撮合平台、技术平台和数据平台,成为全球领先的综合性互联网金融服务公司。

目前,蚂蚁金服旗下的品牌资产包括支付宝、余额宝、招财宝、蚂蚁小贷、网商银行、芝麻征信、众安保险等,业务范畴涉及支付结算、贷款、理财、征信等领域,且仍在不断做加法。蚂蚁金服不久前证实,将采取增资入股的形式参股德邦基金。

正是在此背景下,蚂蚁金服启动了首轮融资。此前消息称,蚂蚁金服首轮融资的战略投资者以“国字头”背景的基金为主,包括社保基金、邮储银行、国开金融,另有一些知名私募股权基金。

上证报记者掌握的一份融资推介材料显示,蚂蚁金服投前估值预计2000亿元人民币-2500亿元人民币(约350亿美元-400亿美元),融资金额200亿-250亿人民币,对应公司10%的股权,“所有股权仅开放给国资背景的投资机构参与认购。”

这份推介材料出自国内知名PE鼎晖。在该次募资中,鼎晖是产品的代销机构,投资者将通过认购上海金融发展投资基金二期(壹)的有限合伙份额参与蚂蚁金服项目投资。据介绍,上海金融发展投资基金是国内首家以金融产业为主要投资对象的产业基金,总额度200亿元人民币。二期(壹)目前意向认缴规模为30亿元人民币,其存续期为6年,其中投资期为4年,管理及退出期为2年。

更刺激市场感官的是,该材料明确指出,蚂蚁金服计划于2017年在A股上市,期间可能还有融资计划安排,已选定中金担任其IPO的财务顾问。在此之前,蚂蚁金服对于IPO进度一直避而不谈。去年10月,蚂蚁金服首席执行官彭蕾曾表示,上市并不是一个目标,也没有时间表,可能是“到一定阶段以后水到渠成,就自然发生了”。

稍早前,阿里巴巴集团已完成向蚂蚁金服出售中小企业贷款业务的事宜,这意味着双方的股权及业务均已正式厘清。蚂蚁金服登陆资本市场的股权及业务障碍问题就此解决。

一个重要细节是,在2014年8月阿里巴巴上市前夕,阿里曾修改招股说明书,厘清阿里巴巴和支付宝之间的关系。更新的招股书显示,阿里董事会、软银、雅虎、小微金服(蚂蚁金服的前身)各方通过了新的协议:阿里集团每年将获得37.5%的小微金服税前利润。一旦小微金服上市,阿里集团可以选择“利润分享”终止,从而一次性获得IPO时小微金服总价值的37.5%。新协议还约定,小微金服IPO时的估值需超过250亿美元,融资金额超过20亿美元。

从蚂蚁金服首轮融资的估值情况看,显然会远远超过250亿美元。对于“坐享其成”的阿里巴巴而言,蚂蚁金服IPO时估值越高,届时就能分得更多的羹。

蚂蚁金服的“钱袋”

在整个蚂蚁金服的业务体系中,支付、理财、融资、保险等业务板块仅是浮出水面的一小部分,真正支撑这些业务的则是水面之下的云计算、大数据和信用体系等底层平台

在悉心培植金融生态链的同时,蚂蚁金服也在积极寻求相关监管层的认同。2月10日,马云率蚂蚁金服CEO彭蕾等干将,在证监会做了一场分享互联网、互联网金融的发展前景的交流,当众自陈了蚂蚁金服的发展和初衷。

但对于更多人而言,蚂蚁金服的架构依旧是个谜团。本报获得的推介材料,首度曝光了蚂蚁金服的业务版图及盈利前景。

作为蚂蚁金服发展最早的业务,以支付宝为核心的第三方支付之优势地位难以撼动。资料披露,截至2014年9月底,蚂蚁金服动态年活跃用户数量达到3.26亿,已超过全球主要第三方支付平台PayPal的年活跃用户数(1.6亿),成为全球最大的第三方在线支付公司。支付业务贡献了蚂蚁金服超过70%的营业收入,其收入主要来自提供第三方支付服务收手续费及支付平台所产生的备付金利息收入。支付宝是中国占有率第一的互联网第三方支付,占有率超过50%,远超第二名财付通19.4%的市场份额。在移动端,支付宝钱包动态年活跃用户数达1.89亿,在移动支付市场份额超过80%,占有绝对领先地位。

除此之外,蚂蚁金服旗下还有现金管理、理财、融资及其他业务。其中,现金管理业务主要以余额宝为代表,截至2014年9月,余额宝存量用户数达4442万人,是全球活跃用户数最多的现金管理工具;理财业务以2014年5月推出的招财宝为代表,以海量客户的碎片化资金去匹配并满足来自中小微企业为主的碎片化融资需求,截至2014年12月31日,累计交易金额达339亿元,月环比增长100%;融资业务主要包括针对小微企业的贷款业务和针对个人的信用贷款业务。

除了以上成熟的业务板块外,蚂蚁金服还在探索诸多的金融模式,包括众安保险(开发适合互联网经济的保险产品,例如运费退货险)、芝麻征信(利用互联网大数据进行风险定价)、网络银行等,这些业务未来极具想象空间。

蚂蚁金服CFO井贤栋曾表示,在整个蚂蚁金服的业务体系中,支付、理财、融资、保险等业务板块仅是浮出水面的一小部分,真正支撑这些业务的则是水面之下的云计算、大数据和信用体系等底层平台。蚂蚁金服的战略,就是开放这些底层平台。

财务数据方面,蚂蚁金服2014财年营业收入101.5亿元人民币,较2013财年同比增长91.6%;调整后净利润26.3亿元人民币,净利润率为26%。资料乐观预测,支付业务、融资业务和理财业务的快速发展,将带来公司2015-2017财年营业收入49.6%的复合增长,预计2015-2017财年净利润复合增长率为63.5%。

马云的驾驭术

推介资料也坦言,蚂蚁金服现有业务涉及很多和阿里巴巴之间的关联交易,在IPO之前需要征得相关监管部门的特批

据资料披露,蚂蚁金服现有股东仅两名,为杭州君瀚(有限合伙)和杭州君澳(有限合伙),持股比例分别为57.86%和42.14%。杭州君瀚的LP是马云和谢世煌,杭州君澳的LP是刘振飞、吴咏铭、陆兆禧、彭蕾等阿里高管,其共同的GP是马云控制的云铂投资。

2013年底,蚂蚁金服(时名“小微金服”)曾透露,公司将把40%的股份分给公司员工以及阿里巴巴集团全体员工作为股权激励,剩余60%的公司股份将用于在未来分步引进战略投资者。另外,马云在蚂蚁金服的持股比例不高于其在阿里巴巴集团的持股比例。阿里巴巴IPO前,马云的持股比例为8.9%。

从推介资料“期间可能还有融资计划安排”的表述看,蚂蚁金服A轮融资引入战略投资者,只是股权腾挪的第一步。

“但可以肯定的是,与阿里巴巴一样,无论股权怎么稀释,马云一定会掌握蚂蚁金服的话语权。”一位PE人士如是说。

有限合伙制就是马云青睐的运作模式。2014年4月,华数传媒宣布向唯一对象云溪投资定向增发融资65亿元。云溪投资为有限合伙企业,三名股东分别为史玉柱、云煌投资和谢世煌,持股比例分别为0.9943%,0.0002%和99.0055%。其中,史玉柱为普通合伙人、执行事务合伙人,云煌投资为普通合伙人,谢世煌为有限合伙人。云煌投资的股东为马云和谢世煌,持股比例分别为99%和1%。谢世煌系阿里巴巴的创始人之一,其参与华数传媒定增的巨额资金来源于向浙江天猫借款。

马云入主的恒生电子,近期推出一项员工投资“创新业务子公司”的持股计划。按照方案,恒生电子将与公司全资子公司云晖投资、公司员工共同成立多家有限合伙企业,作为“创新业务子公司”的投资主体平台公司,并引入了“股份增值权”的全新设计。

不过,从A股市场现有IPO规则看,蚂蚁金服上市还存在不少障碍。对此,推介资料也坦言,蚂蚁金服现有业务涉及很多和阿里巴巴之间的关联交易,在IPO之前需要征得相关监管部门的特批。此外,公司很多业务围绕电商平台开展,对阿里集团业务有较高依赖,且整个收费定价机制和阿里的业务发展策略都将影响公司的关键财务数据。

投行人士对记者表示,尽管具体政策尚未落地,但监管层鼓励互联网企业A股上市的态度很明确。更重要的是,随着注册制推行,类似蚂蚁金服这样的互联网企业上市门槛将大大降低。“不过,像蚂蚁金服这样的大型企业,对于IPO有多种备选方案,境外市场也会是选择之一。”(记者 吴正懿)

“双马”资产的 IPO棋局

除了蚂蚁金服,马云旗下的“快的”打车,亦在合并腾讯投资的“滴滴”打车之后,加速IPO步伐。上证报记者获悉,在“滴滴”、“快的”宣布合并后,滴滴高层在发给内部员工的信件中明确提到要加快上市步伐。

2月14日,滴滴打车与快的打车联合宣布实现战略合并,滴滴打车CEO程维及快的打车CEO吕传伟将同时担任联合CEO,新公司估值或将达60亿美元。此项合并创造了三个现象:中国互联网历史上最大的并购案;最快创造了一家中国前十的互联网公司;“双马”牵手。

据易观国际最新数据,截至去年12月,中国打车APP累计账户规模达1.72亿,快的打车、滴滴打车以总计超过99%的份额,占据了绝对垄断地位。对腾讯和阿里而言,打车场景下用户的移动支付习惯将产生超越打车应用本身的价值。而且,两者合并后双方的大数据得以打通,数据传送的准确度、精确度、频度更高,将有助于进一步提升用户体验。

马化腾是在滴滴打车的B轮融资中进驻的。2013年4月,滴滴打车获得B轮腾讯公司1500万美元的融资。2014年初,滴滴又获得中信产业基金6000万美元、腾讯3000万美元、其他机构1000万美元共计1亿美元的融资,成为首个获得C轮融资的打车软件。在当年12月,滴滴最新一轮的7亿美元投资则由淡马锡、国际投资集团DST、腾讯主导。

而快的打车首次得到马云的关注,与马化腾投资滴滴打车几乎在同一时间。同样是在2013年4月,滴滴获得阿里巴巴、经纬创投1000万美元的A轮融资。随后,快的打车即接入支付宝,用户可以通过支付宝在线支付打车费用。接着,作为投资方的阿里巴巴又宣布,将连同其他财务投资人一起注资近亿美元。截至宣布合并滴滴,快的方面同样已经获得4轮融资,最近一次则是在今年1月份获得软银集团领投、阿里巴巴集团以及老虎环球基金跟投的6亿美元巨额投资。

目前“滴滴”、“快的”创始团队持股比例已经很小,资本方占据较大的话语权。分析人士称,可以预期的是,在包括“双马”在内的实力雄厚的资本方的推动下,“滴滴”、“快的”合并后将提速上市进程。

此外,马云对于已入主的A股上市公司也在加速运作。以恒生电子为例,该公司推出的“马云版”员工持股计划,将在3月4日“闯关”临时股东大会。这份独步A股的员工持股计划,不仅事关公司对互联网金融的布局,而且还孕育着创新业务子公司未来独立上市等资本盛宴。

据公告,恒生电子将此次员工持股定位为“核心员工入股创新业务子公司”,即设立独立经营的创新业务子公司,由上市公司及核心员工共同持股,其目的首先是“迎合互联网经济和金融创新的潮流,引导公司进入金融创新业务领域,提升公司长期核心竞争力”。

公告对创新业务的界定是:创新业务以互联网为依托,以平台为核心,为客户提供多层次、多元的IT托管、资讯与网络社区、程序化与量化交易平台、互联网金融营销网络、全球交易通联等服务,创新业务以客户为中心,更多的是增值类和服务类的产品线。这些创新业务子公司将实行独立经营、独立核算、自负盈亏。

恒生电子还明确表示,如子公司满足独立上市的条件,在符合国家法律法规及履行相应审批程序后,优先考虑及支持子公司独立上市。

与设立员工持股有限企业以吸引互联网金融人才相应的是,恒生电子正大力加码互联网金融业务。如,恒生电子决定对恒生网络进行增资,交易完成后,恒生网络的注册资金将由1亿元扩充至2亿元。在股权比例上,恒生电子将持有恒生网络60%股权,云汉投资和云夏投资分别持有22%和18%的股权。据悉,恒生网络聚焦于财富管理业务,运用互联网“大云平移”技术,提供HOMS(机构投资平台)、投资赢家(零售投资终端)、iTP(量化投资平台)、iTN(交易路由平台)、HS.HOST(云托管服务)等全系列的云化产品和服务,为中小投资机构和广大个人投资者提供专业、高效、安全、社区化的资产和财富管理解决方案。