人人网“食言”宣布私有化 回归需破“三重门”

- 发布时间:2015-06-12 07:09:45 来源:新京报 责任编辑:王磊

在A股牛市效应下,曾以登陆纳斯达克为傲的中国互联网企业,纷纷选择私有化,开启回归A股之旅。据新京报记者统计,本周内,已有包括人人网、世纪互联、易居中国、中国手游在内的4家中概股宣布收到私有化要约或签署私有化协议。世纪佳缘6月9日亦宣布,该公司评估私有化方案的特别委员会也收到了修改后的私有化要约,相当于每ADS7.20美元。

陈一舟曾公开表示人人网不会私有化

10日晚间,人人公司宣布,收到来自人人公司CEO陈一舟、COO刘健提出的初步私有化建议,非约束性“私有化”提议函提议将按照每ADS4.2美元现金的价格或每股1.4美元的价格准备私有化。

两年前,面对阿里巴巴、盛大的私有化,人人网CEO陈一舟曾公开表示,人人网不会选择私有化道路。两年后,人人网“自食其言”。

人人网相关人士接受新京报记者采访时表示,人人网选择私有化,源于两年来互联网行业形势发生的变化,公司的发展战略也随之出现改变。

“目前公司只是提出了私有化建议,实质性动作还未开展,一切以公告为准。”上述人人网人士表示。面对新京报记者人人网是否会回归A股的提问,该人士表示目前还未有规划。

根据人人网公告,公司CEO陈一舟、COO刘健提交的非约束性“私有化”提议函提议,以每美国存托股票(ADS)4.20美元或以每普通股1.40美元的现金收购陈一舟及刘健尚未持有的人人公司全部发行股,将人人公司私有化。该收购价格较截至2015年6月9日前30个交易日人人平均收盘价高出约22%。

目前陈一舟、刘健拥有人人网约32%的普通股,占公司股东投票权约49%。根据提议函,陈一舟、刘健将结合债权、股权资本及股权转换投资作为交易对价的资金来源。

估值偏低 中概股掀“私有化”潮

就在人人网宣布私有化的同一时间,另一在纳斯达克上市的中概股世纪互联也宣布,公司董事会已接到签署日期为2015年6月10日私有化要约。这份要约来自公司董事长兼CEO陈升、金山软件和清华紫光国际。

据新京报记者统计,本周内,已有包括人人网、世纪互联、易居中国、中国手游在内的4家中概股宣布收到私有化要约或签署私有化协议。世纪佳缘6月9日也收到了修改后的私有化要约,相当于每ADS7.20美元;之前的今年3月3日晚,世纪佳缘宣布,收到宏利联合创投基金(Vast Profit Holdings)发出的私有化要约,报价为每ADS5.37美元现金。

而6月初,淘米也宣布在准备私有化;此外正在进行私有化的还有完美世界、久邦数码、学大教育、第九城市,中概股正在掀起一场“私有化”浪潮,主力则为处在风口上的互联网企业。

截至昨日,中概股龙头,阿里巴巴的市盈率只有56.99倍,百度只有34.45倍,腾讯只有49.29倍。而集中了大多数互联网企业的创业板,平均市盈率则为233.6倍。

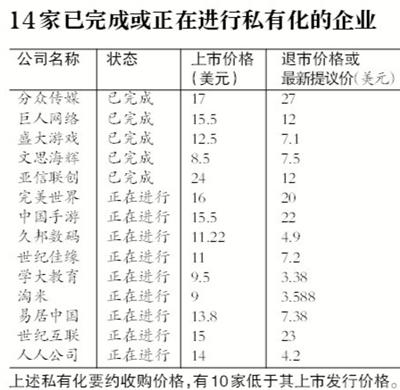

这种低估值情况普遍存在于中概股互联网企业上。在已完成私有化及正在私有化的15家中概股公司中,新京报记者发现,其私有化要约收购价格,有10家低于其上市发行价格,不少公司甚至不及其上市发行价格一半。这或表明,很多中概股自上市后,其估值长期处于低估状态。

根据美国退市规则,提出私有化的股东收购流通股需全部以现金进行,并且收购方必须向中小股东提供基于当期股价的溢价。

在私有化的同时,回归A股也成为中概股的普遍诉求。中国手游CEO肖健在启动私有化时曾表示,考虑到美国资本市场对游戏公司的估值,以及对游戏概念的理解问题,中国手游考虑回A股上市。

“目前中国资本市场普遍高估值,但形成对比的是中概股估值普遍不高,这种反差导致中概股私有化,并谋求在A股重新上市。”嘉富诚国际投资有限公司董事长郑锦桥对新京报表示。

此外,郑锦桥还认为,国内新三板扩容,对有成长性但仍亏损企业的逐渐认可,以及国家对特殊股权结构上市政策的逐步放宽,也是导致中概股回归的重要政策因素。

■ 分析

回归需破“三重门”

私有化周期至少一年

与中概股公司选择私有化的热情相比,私有化之路可能漫长而坎坷。

郑锦桥表示,中概股回归,需要经历私有化退市、解除VIE架构、借壳或IPO重返A股三个阶段,每一个阶段都困难重重,单就私有化周期而言,至少也需要一年。

据郑锦桥介绍,中概股启动私有化,首先需要股东大会通过私有化提议。价格是否合理是私有化能否得到股东大会通过的重要因素,如私有化未获股东大会通过,企业将面临进退两难局面。在股东大会通过后,监管部门还将对私有化方案审查,是否侵害中小股东权益。此后,提出私有化的股东还需聘请法律事务所、券商、会计师事务所等中介机构,完善退市各项文件。

而私有化对资金的需求,对股本及市值均不大的中概股,无疑是重大挑战。根据美国监管层要求,提出私有化的股东收购流通股需全部以现金进行,并且收购方必须向中小股东提供基于当期股价的溢价。除了上述收购成本,私有化还需要律师咨询费用、审计费用、会计费用、财务顾问费用、银行贷款及融资费用等固定费用。

曾经的私有化第一股泰富电气,上市6年净融资额为1.2亿美元,但私有化退市需要的资金高达4.5亿美元。一去一回,仅此就亏损3.3亿美元。

“私有化对中概股来说是一把双刃剑,运作周期漫长、成本费用高昂、退市后国内资本市场的不确定性,都是潜在风险。”郑锦桥说。

■ 拆除VIE

要约收购股份后,VIE(协议控制型)架构的中概股企业如拟从境外上市转向境内资本市场,需要拆除VIE架构。VIE结构,一般是以境内主体注册的内资公司作为相关业务的实际运营主体,由境外持股公司返程设立外商独资企业,再通过上述两类企业及其股东之间签署一系列的控制协议,实现对境内运营主体相关业绩并入境外融资主体的财务报表的目的。

■ 延伸

普华永道:中国TMT企业赴美上市意愿降低

6月11日,普华永道发布中国TMT(科技、媒体与通信)行业2014年第三第四季度报告。报告显示,2014年全年私募及创投在中国TMT行业的投资总额高达159亿美元,投资总量为1241笔,均刷新历史纪录。中国TMT企业退出渠道也发生了新的变化,即随着A股牛市的崛起,中国TMT企业赴美上市意愿降低,选择A股的意愿增强。

报告数据显示,2014年第三季度50%的企业在A股上市,剩余50%在中国香港和美国上市。但是到了第四季度,57%的企业在A股上市,29%选择了香港,而只有14%的TMT企业在美国纳斯达克和纽交所上市。

“赴美上市已不再是主流的退出方式,越来越多的企业选择在A股市场上市或在新三板挂牌”。普华永道中国科技行业合伙人张勤对新京报记者表示,对于那些已经在美国挂牌上市的中概股,近期出现转回A股的趋势,国务院也出台相关政策支持。

6月5日,国务院总理李克强主持召开国务院常务会议,确定大力推进大众创业万众创新的政策措施,其中提到,推动特殊股权结构类创业企业在境内上市。专家认为,特殊股权结构类的企业大体上是指红筹架构和VIE模式的企业。这为互联网公司境内上市和中概股的回归打开了方便之门。