全球科技市场最大并购案:一场成败难料的豪赌

- 发布时间:2015-10-13 07:42:36 来源:中国经济网 责任编辑:书海

在CNBC的露面中,EMC首席执行官Joe Tucci(左)表情严肃,戴尔首席执行官Michael Dell(右)则显得一身轻松。

新浪科技 刘璨

昨日晚间,戴尔迫不及待的宣布,将以约670亿美元收购数据存储厂商EMC。这笔交易成为了全球科技市场最大规模的并购交易。

之所以称迫不及待,是因为在交易正式宣布前,EMC在并购协议中仍保留了“竞购条款期”,即EMC仍有寻求其他竞购者的权利。对于戴尔来说,早点敲定交易,心里的石头方能落地。

收购EMC可以说是在两年前戴尔启动私有化时便已经盘算好的事情。戴尔公司创始人迈克尔·戴尔当时便下定决心,在私有化之后要大力发展企业级市场。

不过两年前与现在已经今非昔比,两家公司尤其是EMC在企业级市场已经慢慢失去了原有的优势。业界对于此次交易的评论,也是贬多褒少。有评论直接指出,这场交易对于戴尔来说,无异于一场豪赌。

你情我愿的交易

戴尔和EMC在联合声明中称,交易完成后,VMware将继续保持为一家独立公司。

也许人们会好奇,怎么看起来戴尔像是钱打了水漂。实际上做如此决定是有它的道理。

一方面,戴尔迫切需要EMC来提高其企业级业务、存储业务竞争力。戴尔在全球PC市场的市场份额已经稳定在了14%左右,这还是在整个PC市场低迷不振持续下滑的前提下勉强保住的。戴尔需要在一个具备增长潜力的市场拥有一席之地。

在收购EMC之后,戴尔补全了高端存储实力和基础设施交付能力,在IaaS、PaaS和SaaS领域戴尔都将更加有竞争力。

另外,《纽约时报》也撰文指出通过收购EMC,戴尔将成为计算机数据存储市场最大的厂商之一,而EMC的产品也能补充戴尔当前的服务器、企业软件和移动设备产品线。

EMC保持独立运行,有分析认为是EMC本身在存储市场以及企业软件市场,无论是产品还是研发团队都明显优于戴尔,让EMC独立运转无疑是当下最明智的选择。

无论收购EMC的价格昂贵与否,这一交易都能够让戴尔扩展自身的业务,进入到数据存储市场。此外,对EMC首席执行官乔·图斯(Joe Tucci)而言,此交易也是他寻求多年的退出战略。

现在的EMC,无论从业绩还是从投资者的角度,也是急切的需要找到一个“好买家”。

《纽约时报》指出,从去年开始,EMC就面临着其投资者Elliot Management的压力,要求公司通过出售部分的业务,或者对管理层进行调整,来释放股东价值。这家对冲基金公司曾对多家业绩表现不佳的科技公司施压。

在前线创始人老凉也提到,EMC虽然仍然是存储圈里的大腕,但是业务发展进入一个停滞期。其第二季度财报显示,营收为60亿美元,同比增2%;净利润为4.87亿美元,同比大降17%。

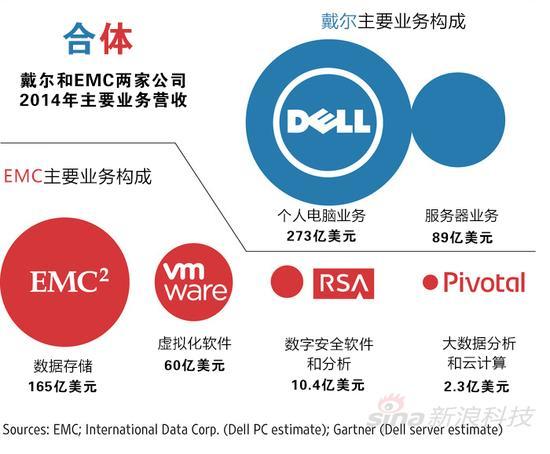

此次合并,对于双方来说都是一个互补效应。戴尔与EMC的业务几无重合(见上图)。戴尔大多数营收来自于PC业务,而EMC目前是全球存储设备市场的龙头,绝大多数的业务都与戴尔不重合。

高盛分析师西蒙娜·詹科夫斯基(Simona Jankowski)也提到,“戴尔与EMC的业务具有很强的互补性。他们合并后将能够产生一家年营收达到约800亿美元,自有现金流达到约77亿美元的公司。”

“时不我待 再不发力就晚了”

如果要在你情我愿前加一个前提,那么会是:“迫于形势”。

正如老凉所说,近2年来传统IT行业进入一个怪圈,一时间IBM、惠普、戴尔、微软、甲骨文等巨头们发现自己不再是市场主角,风光无限的是众多云公司。

《连线》杂志的评论更加犀利,它认为这些传统科技巨头已经是“行尸走肉”了。

“不可否认,这些公司还会继续生存一段时间。他们会出售一些资产,会继续赚钱,还会占据媒体的一些头条位置,甚至还会发展一些新业务。但作为科技巨擘,他们已经死亡”,《连线》杂志评论道。

在两年前,EMC还风头正旺,借着“大数据”的火热EMC也搭上了顺风车。但随着IT行业进入了云服务“云时代”以来,EMC建立了联邦,不过由于缺乏综合基础设施的积淀,在与其他几家相比时掣肘明显。

实际上在合并前,EMC便一直饱受亚马逊AWS、微软Azure等云计算平台蚕食其市场空间的困扰,并且Hadoop这种开源的分布式系统基础架构也导致其收费业务的下滑。风云天使基金高级投资经理罗亮指出,存储是云计算的底层基础设施,但独立发展空间有限,EMC选择的道路是越来越往后台走,但是存在感远不如亚马逊AWS、微软Azure等。

EMC面临的是一个新的“云世界”,一个新的商业规则。

在以往,企业客户首先需要花费一大笔资金购买EMC的设备来存储数据,一旦企业需要更多空间更多服务,EMC则收取更多的服务费用。这种模式在过去让EMC赚得盆满钵满。

如今像亚马逊AWS、Pure Storage这样的新型服务商,用户不但不需要购买设备,并且可以按需购买,费用要比以往低廉得多。

正如前面《连线》杂志所提到的,EMC虽然从现在来看并没有失去生存空间,但作为一个科技巨头,从未来的发展来看它已经输了。

据罗亮观察,他认为企业级市场整合潮已经来临,单一环节的厂商很难独立发展。戴尔之前在这方面动作乏善可陈,其购买了一大批企业级解决方案公司,但没有一家能够引领新技术浪潮。不过并购EMC虽然时间较晚,却给了戴尔与EMC一个新的可能。

过去几年中,戴尔也花费近200亿美金并购了20多家技术性厂商,分布在存储、软件、服务器、网络、安全、管理等等多个企业级IT领域。

自媒体人阿明分析称,一心想打通企业级IT所有领域早已是戴尔公司的目标和理想。戴尔任意云战略的发布,让业界看到了戴尔对于若干收购过来的企业级IT厂商的整合进展。任意云提供给用户的云就绪、云部署和云管理三部曲,囊括了戴尔收购来的所有公司的技术与方案。

不过他认为只有任意云还不够,戴尔还需要完成EMC这样级别的收购,否则它依然追赶不上其他云服务企业步伐。

豪赌背后的孤注一掷

对于此次收购的看法,前《中国计算机报》副总编王沛霖认为,戴尔一直在向企业级方向转型,但一直效果不好,此次670亿美元的并购近乎豪赌。

戴尔曾之前并购效果不佳的原因是需要被收购企业融入到戴尔的产品架构体系里,这个成功率在企业并购案中并不高。目前让EMC保持独立运行,可以说是最明智的选择。但未来,王沛霖认为戴尔逃不掉整合的问题。

老凉也指出,这次是戴尔在私有化之后的终极大招,如果收购失败,戴尔或将崩盘。

罗亮则直接指出,这是双方在企业级市场的最后一次挣扎。虽然是造就了科技市场最大并购交易额,但他认为这数字意义并不大,这是两家在未来企业级市场上已经逐渐被边缘化,合并前景并不妙。

表达悲观的同样还有国外媒体。《纽约时报》提到,目前许多公司都信奉“小而美”的哲学,但戴尔在这笔交易之后将更加庞大。

《纽约时报》认为,在摆脱集团模式后,企业每项业务无论是从管理层还是从股东层面来看都有着更高的专注度,而新公司很可能也将获得更高的股价。但戴尔却在反其道而行。

《纽约时报》的“Deal Book”专栏也提到了豪赌:“这起并购从很多角度来看都是一场豪赌。由于迅速进行的大规模并购还未停止,戴尔会在收购EMC的过程中产生大量的债务。而这些借贷需要在即将到来的加息之前完成。”

《福布斯》作者Peter Cohan对合并直接给予否定:“虽然该交易被描述成为科技界最大一起并购,但它无法解决两家公司都面临的问题。它们在过去15年中制造的产品一度畅销,但现在几乎没有增长。戴尔和EMC都没能提供产品上的创新,也无法通过合并来抵消这个问题。”

虽然业内质疑气氛浓厚,不过在并购之后双方下一步的动作成为了关注的焦点。

抛去上面各种质疑不说,如果戴尔与EMC顺利的进一步融合,则能够强化两者资源与优势的互补,那么将形成前所未有的竞争力。对于本来就走在企业级业务转型路上的戴尔来说,也将是一次历史的跨越。

毕竟这是一次豪赌,万一成功了呢?

(新浪科技李根对本文亦有贡献)