长虹康佳逐渐消亡 未来只剩四家电视品牌?

- 发布时间:2016-04-07 22:05:31 来源:央视网 责任编辑:书海

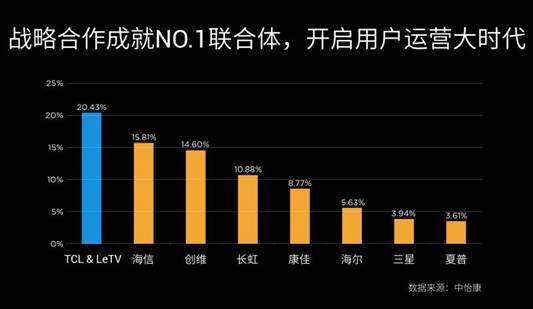

如今的彩电行业早已今非昔比,以制造业为主导的野蛮增长期早已过去,市场趋于饱和,增速放缓,行业进入薄利时代,再加上智能电视概念的逐步普及以及乐视、小米、PPTV等互联网企业的搅局,传统彩电行业正面临着一场前所未有的“洗礼”,根据中怡康的数据,目前彩电行业各大厂商的市场份额如下:

TCL&LeTV占有20.43%,海信15.81%、创维14.60%,接下来才是长虹、康佳、海尔等品牌商。审时度势过后响铃发现,昔日的彩电“六君子”已分裂成三个梯队,除了创维、海信、TCL外,曾经的老大哥长虹、康佳处境尴尬,海尔掉队明显。经历了这一轮的排位赛后,彩电行业即将进入到“四国杀”的阶段:TCL、LeTV、海信、创维此起彼伏,而留给其他厂商的时间已经不多。

这一是由不可逆的大环境决定,二是因为处于第二梯队的长虹、康佳离第一梯队渐行渐远,三是乐视联合TCL引起的行业洗牌,玩法重塑。接下来我们具体讲讲。

一、井喷期已过,市场增长空间缩小

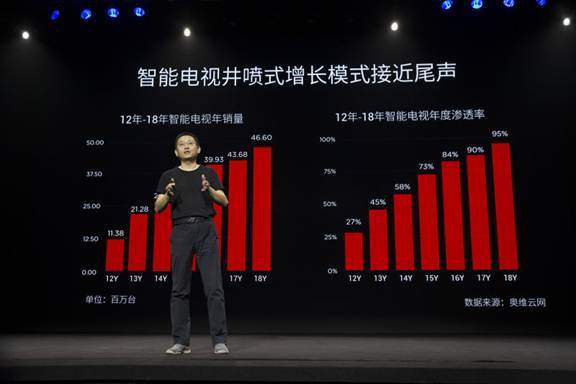

从奥维云网有关中国智能电视年度销售的数据中可以看到,整个电视市场已经是一个充分竞争的市场,每年的销售量只维持在4500万—5000万之间。同时这个稳定的市场背后又在发生着颠覆式变化。从2012年开始,智能电视开始井喷式增长,智能电视渗透率从2012年的27%多到去年的73%,再到今年的84%。短短四年,中国的电视产业完成了从传统电视到智能电视的转化。

这就意味着:现有的换机用户已经意识到电视购买的实际是智能电视通过大屏互联网获得的服务,而不仅仅是一台电视机。更为关键的是智能电视的黄金增长期已经逐步消失,井喷式增长模式已经接近尾声,所有的厂家都将面临着市场饱和,竞争异常激烈的局面。而唯一的出路就是不再只是关注一次性的交易客户,不再依靠卖硬件赚钱,而应该开始关注长期用户,关注后期盈利空间。能否快速扩大用户基数以及深度运营用户,将成为智能电视领域能否保持高速成长的关键因素。

二、长虹:正陷入“内忧外患”的窘境

2016年1月30日,四川长虹发布2015年业绩预报,预计2015年归属于上市公司股东的净利润为-19.75亿元左右,成为家电企业中亏损最大的企业。

坏消息还不止这个,在过去的一年,四川长虹先后经历了员工涉嫌挪用资产、董事长被举报、骗取补贴疑云等一系列“负面新闻”。

2015年7月22日,四川长虹发公告称,下属公司佳华控股(08016.HK)发现全资子公司长虹海外发展有限公司一名雇员挪用海外发展若干资产,可能会对海外发展的财务状况造成重大不利影响。有报道称,这一事件将造成损失约8000万港元,但因为海外市场对四川长虹具有战略意义,这一事件的影响绝不仅仅只是这点经济损失。

而后,一份《关于长虹集团公司、长虹股份公司董事长赵勇涉嫌严重滥用职权造成国有资产重大损失的公开报案书》在网上流传,举报人便是长虹集团党委副书记、纪委书记杨学军,“纪委书记举报身兼党委书记的董事长”的这一罕见现象迅速引发舆论关切。而且据《中国经济周刊》报道,这也不是赵勇第一次遭到举报。

2015年12月30日长虹又因补贴和申报的违规行为被当地财政部门通知,需退回节能家电产品(平板电视)推广补贴清算资金4.4亿元,长虹也成为涉及“退补”金额最大的公司。再加上公司账面应收到的补贴资金0.94亿元无法收回,这起事件最直接的影响便是四川长虹2015年度合并报表上减少利润总额5.19亿元。

“漏棚偏遭连夜雨”,今年1月19日,四川长虹宣布对零八一集团的收购计划终止,这让长虹转型之路和未来业绩又蒙上阴影。

如此走来长虹好像越走越偏,尽管不断抛出转型计划,如2015年12月8日,长虹宣布拟与申万宏源和上海岚裕联手分别成立并购基金及股权投资基金;同时长虹也曾试图整合三洋电视中国业务并准备将旗下民生物流、长虹新能源两家控股子公司申请到新三板上市,推进混合所有制改革。

但相较于海尔、美的等家电企业转型的高调势头,响铃认为长虹显得有点过于“冷静”了,并且又面临着新的问题,如长虹希望做软硬一体化,构建类似ios和安卓应用市场之类的生态圈,但智能电视价值的关键因素之一是能掌控多少应用,而所有的应用和开发者都集中在智能手机上,长虹全无优势。再者作为地方龙头国企的长虹既是责任,也是包袱。它是当地GDP最重要的贡献者,尽管制造的附加值低,但业务不能丢,况且长虹还面临着9万人就业问题,如果把制造组装板块缩减甚至砍掉,这些人就可能失业,所以长虹即便进行转型也是带着镣铐在跳舞,未来之路,难亦。

三、康佳:内部纷争一时难休

除了长虹,另一家电巨头上市公司——康佳日子也不好过,2016年1月深康佳A发布公告表示,公司预计2015年度将亏损12亿至14亿元之间,这将成为康佳有史以来亏损最为严重的一年。长虹遭遇的退补风波,康佳也未能幸免,康佳在公告中称,亏损主要是受补贴退款、货币汇率波动以及高层变动影响所致,其中受补贴退款影响2.2亿元。

更为麻烦的是过去两年,康佳高层领导频繁更替,其控制权的争夺,像一部现实版“宫斗剧”,高潮迭起,令中国资本市场和彩电行业大跌眼镜。先是康佳总裁陈跃华被刘凤喜取代,之后其董事长侯松容又被吴斯远替换。2015年后,康佳更是创下了多个“动荡”新纪录:重回康佳出任董事长一职的陈跃华,不到半年就被解职;出任康佳董事长的张民,两个月不到又被换掉,出任公司总裁的刘丹不到3个月同样遭遇被换的下场。2015年9月25日,康佳董事兼副总裁宋振华突然辞职。。。。。在这期间,康佳3个月内就发布了上百项人事调整,从而演变成空前的离职潮,大量人才流失,这对于以产品销量为生存命脉的彩电企业来说,无疑是致命伤。

而且和控股股东华侨城集团也是“事故”不断,2014年,在深康佳A总部厂区旧改项目中,因土地产权存在争议也引发了华侨城系内部纷争。

这连续的内斗,让康佳大伤元气,直接的结果是其彩电核心业务竞争力不断下滑,经营业务和市场规模呈现快速萎缩,其品牌影响力也日渐式微。据公开资料显示:扣除非经常性损益,2011年到2014年,康佳净利润分别是-1.12亿元、-0.54亿元、-0.69亿元、-4.75亿元。如今作为中国彩电行业最具代表性企业之一的康佳病了,而且病得不轻。康佳创始人陈伟荣可能至今也没想到,曾经与TCL总裁李东生和创维创始人黄宏生齐名被誉为“华工三剑客”的自己被其他两位甩下了。

当然从2004年以来,康佳也一直在为转型努力,先后和腾讯、天猫都有合作。但光是把“傍上”互联网企业当作救命稻草,显现是孤注一掷。如今包括券商在内的旁观者都已判定康佳的巨亏将成定局,康佳前途岌岌可危。这一是因为彩电业务带来的直接亏损,彩电业务在康佳内部成本占比将近75%,但自从进入平板电视时代,康佳的彩电业务就失去优势,一直在五大彩电厂商中排名垫底。二是因为国资委旗下的华侨城集团虽为控股股东却因行业不同未对康佳太多输血,甚至对上市公司也没创造太多价值。或许行业人士所说:“康佳今后不管走什么路,最重要的是不能再折腾了!”。

四、玩法重塑,乐视联合TCL,加速淘汰赛

和康佳、长虹不同的是另一彩电劲旅TCL近两年变革之路顺风顺水,3月28日,TCL多媒体最先发布截至去年12月31日的业绩报告:2015年总营收同比微增3.08%至273.84亿元。另一互联网彩电品牌乐视更是乘胜追击,2015年,乐视超级电视完成了300万台的销售目标,实现了百分之百的增长。乐视生态也慢慢得到了更多用户和市场的认可。2016年,乐视超级电视更是把目标定到了600万台,这相当于整个彩电行业一年的增长量。而TCL和乐视去年的联姻更是成为中国彩电行业最大的变量。

目前来看, TCL已经是国内唯一的芯片+液晶面板+模具+整机的企业,是中国企业出口电视产品的第一名,全球LCD电视销量的第三名,即便在竞争异常激烈的全球液晶面板的市场上,TCL也是第五名,是名副其实的江湖老炮。

而乐视超级电视用不到三年的时间完成了500万存量客户的积累,一直保持着中国电视线上销售的冠军,是名副其实的新锐。这两家的联合就单纯双方每年新增用户数的叠加都毫无争议地成为智能电视领域获取用户最强的联合体,如果再加上双方对于各自保有量用户的深度运营,以及在互联网内容服务、广告联合运营、新产品联合开发、大屏幕和制造供应链协同等各个价值链的合作和优势互补,只要稍微整合下TCL的硬实力和乐视软实力,就极大可能会创造1+1大于2的化学反应。

比如在能力层。TCL能帮助乐视生产制造120万台以上的智能电视,乐视拥有的五千部以上的电影,十万集以上的电视剧,以及花儿营业、乐视体育、乐视影业等等都可完全共享给TCL,从而提高双方的产品竞争力。

比如在用户层。如果把原先TCL的开机广告跟乐视现有500万的广告系统进行整合,TCL在这一端将有可能产生超过5000万的红利。

再比如服务层,全球播是TCL在视频业务的卡位,能为用户提供通过智能电视看到和院线同步的电影,而同步院线又连接着乐视超级电视的EUI,其中包括了乐见桌面、智能导视等。乐视和TCL的合作,不是简单的把同步院线产品集成到乐视生态系统里面,而是基于双方的共有优势,共同打造大屏互联网院线。

这在加强乐视超级影视会员价值的同时,也把传统彩电行业商业模式最后一道墙推翻,有意思的是2013-2015年上半年,几乎所有的彩电厂商都在业绩报告中强调“互联网厂商割喉式的价格策略带来了极为严峻的挑战”,其实颠覆的远不止是价格,过去是卖一台硬件就赚一份钱,现在是通过超级低价策略获得海量用户,再通过应用和服务的内容去变现,也称为羊毛出在猪身上,采用的是付费内容的逻辑,也把彩电行业的交易模式重塑为服务模式。而且这也使得彩电行业的竞争从单一企业之间的竞争变为一个生态的竞争,一个企业集群与另外一个企业集群的竞争。

当然TCL乐视并不是高枕无忧,比如乐视要想快速增长,目前最大的阻碍是来自于屏厂和传统企业对乐视的联合抗争, 即便TCL拥有华星光电屏和代工厂,未来能否完全解决乐视的供应压力还待时机验证。而TCL目前仍然面临着变革过程中新旧思维的碰撞,会不会重蹈长虹、康佳的覆辙也正考验着TCL的团队。

总之现在的彩电业,最珍贵的不再是销量,也不是利润,而是破釜沉舟彻底变革的决心和执行力,以及对未来行业发展方向的判断和洞察力,只有真正敢于打破常规,快速适应行业新打法的品牌才可能活下来,否则“四国杀”的局面只会提前到来。