VC警告:创业公司没有“高增长”是活不下来的

- 发布时间:2016-05-31 14:24:50 来源:光明网 责任编辑:张洁欣

在过去的几个月里,不少撰稿人都撰文阐释了混乱的融资市场给企业带来的影响,以及为什么企业家们是时候将工作重心从发展转移到盈利上了。

从某种程度上来说,我是赞同这种观点的,在过去的好几个季度中,我也一直在如此劝诫我认识的企业家们。但是我担心的是,我们是不是将这种观点宣扬地太过火?以至于企业家们完全走上了另一条路?也就是说,企业家们并没有学会理解、鉴别发展带来的真正的价值,因此他们选择了打持久战的一条道路。眼下我们的行业中兴起了一种流行的得瑟方式,说自己是一家成立15年、一夜成功的创企。

我想说,打持久战的问题在于,成功并不总会带来“风险回报”,而靠风投撑起的整个融资模式,其内在就在于能够带来风险回报。

那么,什么是“风险回报”?

如何定义一家风险资本机构是成功的呢?我们基本依靠两个衡量标准:1。现金投资的资本回报率为3倍以上;2。内部收益率15%以上。你可以说这些衡量标准怎样怎样,但它们已经在行业内部存在几十年了。这些衡量标准之所以存在,是因为资金一旦投出就会被绑住很多年(也就是说不是流动的),与其他类型的投资相比,这种投资方式风险是比较高的。因此,你必须将非流动性溢价以及风险溢价算入其中。

为了让投资组合中的投入资本获得3倍以上的收益,你必须要有几个成功的投资项目收益在10倍以上甚至更高。不管在哪一种投资组合中,你的大多数项目都将是失败的——即那些让你受损或在无数年艰苦工作后才回本的项目。但是,只要你有那么几个回报率在10倍以上的成功项目,那么你的整个投资组合就可以说是成功的。Fred Wilson(硅谷顶尖风险资本家和著名的博客作者)曾写过一篇很棒的文章,他回忆了USV的第一次融资,那次投资使他40%的投资组合公司损失了所有资金;然而,由于他们成功投出了5家回报率20倍以上的公司,因而他们最终的结果仍然非常卓越。

如何才能获得风险回报?

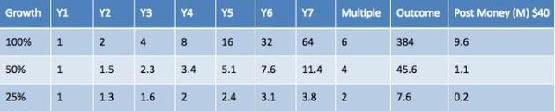

要想获得10倍甚至20倍以上的投资回报,公司就得光速发展。怎样才能叫光速发展?请看下面的图表。

图表中有三家初创公司,这三家公司第一年的营收都是100万美元(注意:一家创企获得年100万美元的营收通常需要花费2-3年时间)。接着我们制定三个不同的成长速率——100%,50%和25%。那么在接下来的6年里,发展最快的公司将有机会获得风险回报。以营收率增长6倍来计算,该公司的年营收将达到6400万美元(从公司规模和发展速率来看,这是较为合理的推断),估值则达到近4亿美元。假设这家公司在其发展过程中需要2000-3000万美元的资金(通常需要经过2-3轮融资),早期投资人的交易后估值为4000万美元,那么好了,一家回报率10倍的公司就诞生了。

最后,如果第三家公司的年增长率只有25%,那么你的公司铁定会损钱——而且是一大笔钱。这类公司由于发展缓慢,可能估值只能达到投资资本的2倍——760万美元左右。也就是说,你每投1美元进去,只能拿到20美分的回报。

好,现在我们来认真思考一分钟。连续6年成长率100%,这样你才能拿到10倍的资金回报。假如公司在6年间的成长率只有50%——虽然以其他标准来衡量这个数字已经相当好看了——那么其营收增长就是在4倍左右,估值在4500万美元左右。这样算来,投资人基本能拿回自己的钱。

接下来,我们说一个简单的道理——发展速率是会变的。一个创企,通常初期成长会更快,随着市场逐渐成熟,发展速率的分母越来越大,公司的成长肯定会慢下来。我要说的意思很清晰:风投资本家和企业家们如此关注公司成长是有原因的。

为了获得风险回报,风投们需要创企每年的成长率高于100%。如果一份投资组合里的几家公司没能达成这一目标,那么就无法产生风险回报。而如果没人能够带来风险回报,整个系统也就会随之崩溃。

上述关系揭示了风投和企业家之间存在的结构性矛盾。风投们总是会自然而然地催促企业家们加速公司成长,好让公司获得10倍以上的回报,这样他们的投资组合才能算是成功的。而企业家们总是小心翼翼,希望公司按照正确的节奏发展,不烧冤枉钱,不丢客户和员工。

那么我们该怎么做呢?我想还是要专注于打造能够产生真正价值的公司,随着时间的流逝,这些公司能够带来实际的利润。但我们也不要忘了,要想获得丰厚的回报,我们的企业需要在一段连续的时间里发展地非常快。下次如果再有人叫你放慢脚步,你就想想我说的话。

- 股票名称 最新价 涨跌幅