市值缩水50亿:联想还能获资本市场青睐吗

- 发布时间:2016-05-13 10:08:41 来源:人民网 责任编辑:张洁欣

日前,联想市值一天之内蒸发了50亿港元,主要原因是金融机构对联想手机业务保持悲观,并且降低了股票评级。面对进入今年以来一直饱受争议的联想,业内不禁要问,联想未来还能重获资本市场的青睐吗?

在回答上述问题之前,我们不妨看看联想为何遭遇诸多知名金融机构评级的下调。就像业内熟知的,联想手机业务一直饱受业内诟病,而支撑目前联想营收和利润核心的传统PC产业又持续低迷,一个是核心,另一个是未来,但不幸的是,联想无论是现在的核心,还是未来的业务表现均不理想,资本市场不看好也在情理之中。但事实远非看起来这般简单,当我们仔细研读联想的财报和市场表现还是发现了一些端倪。

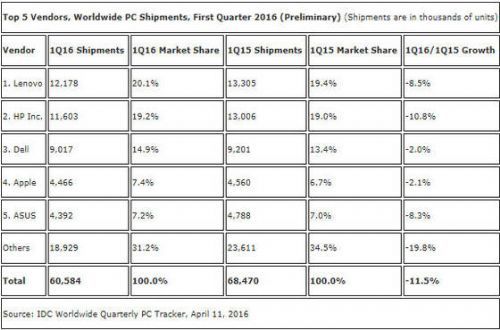

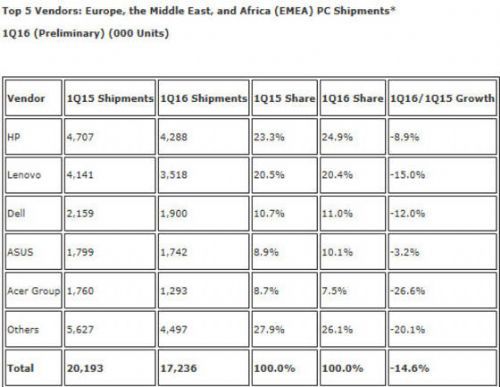

先来看看联想核心业务PC的表现。据IDC和Gartner的统计,今年第一季度,联想PC出货量同比下滑8.5%和7.2%,虽然在整个PC产业低迷的情况下,联想PC的下滑幅度低于当季整个PC大盘的下滑,但作为全球PC市场的老大,在排名前5的PC厂商中,联想下滑的幅度超过了其中的戴尔、苹果和华硕。而在EMEA市场,联想PC的出货量更是同比下滑高达15%,不仅超过了当季EMEA市场14.6%的平均下滑幅度,在市场排名前5的厂商中,其下滑率也是仅次于Acer而排在下滑厂商中的第二位。

在此也许有人(包括联想)会辩称,全球PC市场整体下滑,联想下滑幅度小于整体市场的下滑幅度应该表现不错。不过我们提醒联想的是,PC市场的下滑从2012年就已经开始,之前联想同样是在PC市场下滑的情况下,几乎每个季度的PC出货量都是逆势两位数的同比增长,而对手则是两位数的同比下滑。但从去年开始,联想PC的出货量首次出现了负增长,直至目前负增长数开始大于部分竞争对手。这只能说明一个问题,就是作为联想核心业务的PC在产业中的竞争力出现了下降,并直接导致了营收和利润的下滑。例如联想在上个季度中,个人电脑业务的营收同比下降12%,税前利润同比减少18%。而被业内一直诟病的联想手机业务营收也不过是同比下降了4%而已。

由此可见,表面上看,联想业绩的下滑是其移动业务表现不佳所致,实质上联想核心业务竞争力下滑未能对其移动业务形成有效支撑才是内在的不为人知的原因。毕竟联想并购摩托罗拉移动之后,在整合期内业绩的波动(例如亏损)是在联想和业内预料之中的,而在这个整合过渡期内,联想核心业务的表现至关重要。

再来看联想的移动业务,据市场统计分析机构IDC预测,在截至今年3月的季度中,联想智能手机出货量仅为1080万部(险些滑出千万级的行列),同比大幅下降42%,环比骤降46%,,远低于华尔街预计的1500万~1800万部。如果我们按照上个季度联想手机出货量80%左右来自海外市场的比例计算,联想手机在中国本土市场的出货量充其量不会超过300万部,这个出货量不要说什么第几阵营,已经是被边缘化的信号。

坦率地讲,之前我们一直希望联想能够回归中国市场,至少将中国市场作为重点来予以开拓,而联想在今年年初也确实提出了重新回归中国市场的策略,但从今年第一季度联想手机业务的表现看,我们不知道联想在中国智能手机市场是否还有机会,确切地说是是否已经错过了机会。

从联想移动业务经过数次人事、部门及产品结构的调整后,目前联想手机的定位是:回归之后的ZUK将走联想全线渠道,定位在1500元~2000元档;Moto将定位2500元以上中高端市场;乐檬则定位千元左右主打线上电商市场。其实只要仔细观察就会发现,联想重新定位的这三大品牌手机产品线均面临强劲的对手,且对手的品牌、市场表现,尤其是上升的势头要明显优于联想,例如中高端市场的华为、OPPO、vivo;千元机市场的小米、魅族等。当然,我们还没有算上乐视、360等这些新晋互联网手机品牌厂商的搅局。可以说联想重新聚焦中国手机市场的策略在未来可谓挑战重重。而面对挑战,联想理应结合自己的资源和既有优势重新审视和权衡其手机业务的海外与中国市场策略到底孰重孰轻,尽管是年初刚刚制定回归或者说将中国市场作为其手机业务重点的策略。另外,在中国手机市场,是以走量的规模为主,还是以营收和利润为先也是需要联想好好重新斟酌的。

日前,联想市值一天之内蒸发了50亿港元,主要原因是金融机构对联想手机业务保持悲观,并且降低了股票评级。面对进入今年以来一直饱受争议的联想,业内不禁要问,联想未来还能重获资本市场的青睐吗?

在此也许有人(包括联想)会辩称,全球PC市场整体下滑,联想下滑幅度小于整体市场的下滑幅度应该表现不错。不过我们提醒联想的是,PC市场的下滑从2012年就已经开始,之前联想同样是在PC市场下滑的情况下,几乎每个季度的PC出货量都是逆势两位数的同比增长,而对手则是两位数的同比下滑。但从去年开始,联想PC的出货量首次出现了负增长,直至目前负增长数开始大于部分竞争对手。这只能说明一个问题,就是作为联想核心业务的PC在产业中的竞争力出现了下降,并直接导致了营收和利润的下滑。例如联想在上个季度中,个人电脑业务的营收同比下降12%,税前利润同比减少18%。而被业内一直诟病的联想手机业务营收也不过是同比下降了4%而已。

由此可见,表面上看,联想业绩的下滑是其移动业务表现不佳所致,实质上联想核心业务竞争力下滑未能对其移动业务形成有效支撑才是内在的不为人知的原因。毕竟联想并购摩托罗拉移动之后,在整合期内业绩的波动(例如亏损)是在联想和业内预料之中的,而在这个整合过渡期内,联想核心业务的表现至关重要。

再来看联想的移动业务,据市场统计分析机构IDC预测,在截至今年3月的季度中,联想智能手机出货量仅为1080万部(险些滑出千万级的行列),同比大幅下降42%,环比骤降46%,,远低于华尔街预计的1500万~1800万部。如果我们按照上个季度联想手机出货量80%左右来自海外市场的比例计算,联想手机在中国本土市场的出货量充其量不会超过300万部,这个出货量不要说什么第几阵营,已经是被边缘化的信号。

坦率地讲,之前我们一直希望联想能够回归中国市场,至少将中国市场作为重点来予以开拓,而联想在今年年初也确实提出了重新回归中国市场的策略,但从今年第一季度联想手机业务的表现看,我们不知道联想在中国智能手机市场是否还有机会,确切地说是是否已经错过了机会。

从联想移动业务经过数次人事、部门及产品结构的调整后,目前联想手机的定位是:回归之后的ZUK将走联想全线渠道,定位在1500元~2000元档;Moto将定位2500元以上中高端市场;乐檬则定位千元左右主打线上电商市场。其实只要仔细观察就会发现,联想重新定位的这三大品牌手机产品线均面临强劲的对手,且对手的品牌、市场表现,尤其是上升的势头要明显优于联想,例如中高端市场的华为、OPPO、vivo;千元机市场的小米、魅族等。当然,我们还没有算上乐视、360等这些新晋互联网手机品牌厂商的搅局。可以说联想重新聚焦中国手机市场的策略在未来可谓挑战重重。而面对挑战,联想理应结合自己的资源和既有优势重新审视和权衡其手机业务的海外与中国市场策略到底孰重孰轻,尽管是年初刚刚制定回归或者说将中国市场作为其手机业务重点的策略。另外,在中国手机市场,是以走量的规模为主,还是以营收和利润为先也是需要联想好好重新斟酌的。

综上所述,我们认为,联想未来能否重新获得资本市场的青睐,关键在于其核心PC业务能否恢复正增长,即便是在PC下滑影响下的负增长也应至少保持全球前5大PC厂商中最低才行。其次就是手机业务,能否在未来的季度中遏制出货量的下滑(先不考虑营收和利润)并迅速恢复增长。而要实现这些,联想的挑战颇大。

- 股票名称 最新价 涨跌幅